Beitragsbemessungsgrenze: Wer drüber kommt, zahlt weniger

Jeden Monat das gleiche Spiel: Der Arbeitgeber zieht von deinem Gehalt allerlei Beiträge ab. Rentenversicherung, Arbeitslosenversicherung, Kranken- und Pflegeversicherung. Je höher dein Gehalt ist, umso mehr Geld wird davon abgezogen. Aber das gilt nur bis zur sogenannten Beitragsbemessungsgrenze. Was das bedeutet, zeigen dir die KlarMacher.

Themen in diesem Artikel

- Was ist die Beitragsbemessungsgrenze?

- Es gibt mehrere Beitragsbemessungsgrenzen

- Die Beitragsbemessungsgrenze soll die Kosten deckeln

- Höhere Kosten für die Sozialversicherungen = höhere Beitragsbemessungsgrenze

- Spielt die BBG bei der privaten Krankenversicherung auch eine Rolle?

- FAQ: Häufige Fragen und Antworten

Auf den Punkt: Beitragsbemessungsgrenze

- Die Beitragsbemessungsgrenze (BBG) legt fest, bis zu welchem Einkommen Beiträge zur Sozialversicherung berechnet werden.

- Das Einkommen, das über der BBG liegt, bleibt beitragsfrei.

- Es gibt eine Beitragsbemessungsgrenze für die Renten- und Arbeitslosenversicherung und eine für die gesetzliche Kranken- und Pflegeversicherung.

- Die BBG dient unter anderem dazu, die Kosten der Sozialversicherungen zu deckeln und gleiche Leistungen für alle Versicherten zu ermöglichen.

- Die Höhe der BBG wird jedes Jahr an die Einkommen und Lebenshaltungskosten in Deutschland angepasst.

- Die BBG spielt auch eine Rolle bei den günstigsten Tarifen der privaten Krankenversicherungen.

Was ist die Beitragsbemessungsgrenze?

In deiner Gehalts- oder Lohnabrechnung sind zwei Werte besonders wichtig: Das ist zum einen oben dein Bruttoeinkommen und zum anderen unten dein Nettoeinkommen, also das, was tatsächlich auf deinem Konto landet. Dazwischen liegt eine lange Liste mit dem, was dir alles vom Bruttoeinkommen abgezogen wird, nämlich Steuern und Sozialabgaben. Die Sozialabgaben gehen an die:

- Rentenversicherung

- Arbeitslosenversicherung

- Krankenversicherung

- Pflegeversicherung

Für jede dieser gesetzlichen Sozialversicherungen gibst du einen bestimmten Prozentsatz deines Gehaltes ab. Das ist dein Beitrag für die jeweilige Versicherung. Der Arbeitgeber legt in der Regel dieselbe Summe obendrauf. Die einfache Rechnung dahinter: Wer ein höheres Einkommen hat, zahlt mehr Sozialabgaben. Der Staat nimmt also sogenannten „Besserverdienenden“ mehr von ihrem Einkommen ab. Nicht prozentual, aber absolut gesehen schon. So bekommen die Sozialversicherungen mehr Geld für ihre Aufgaben.

Übrigens: Mehr über die Sozialversicherungen erfährst du in diesem Ratgeber „Sozialversicherung: Was zahlst du, was dein Arbeitgeber?”.

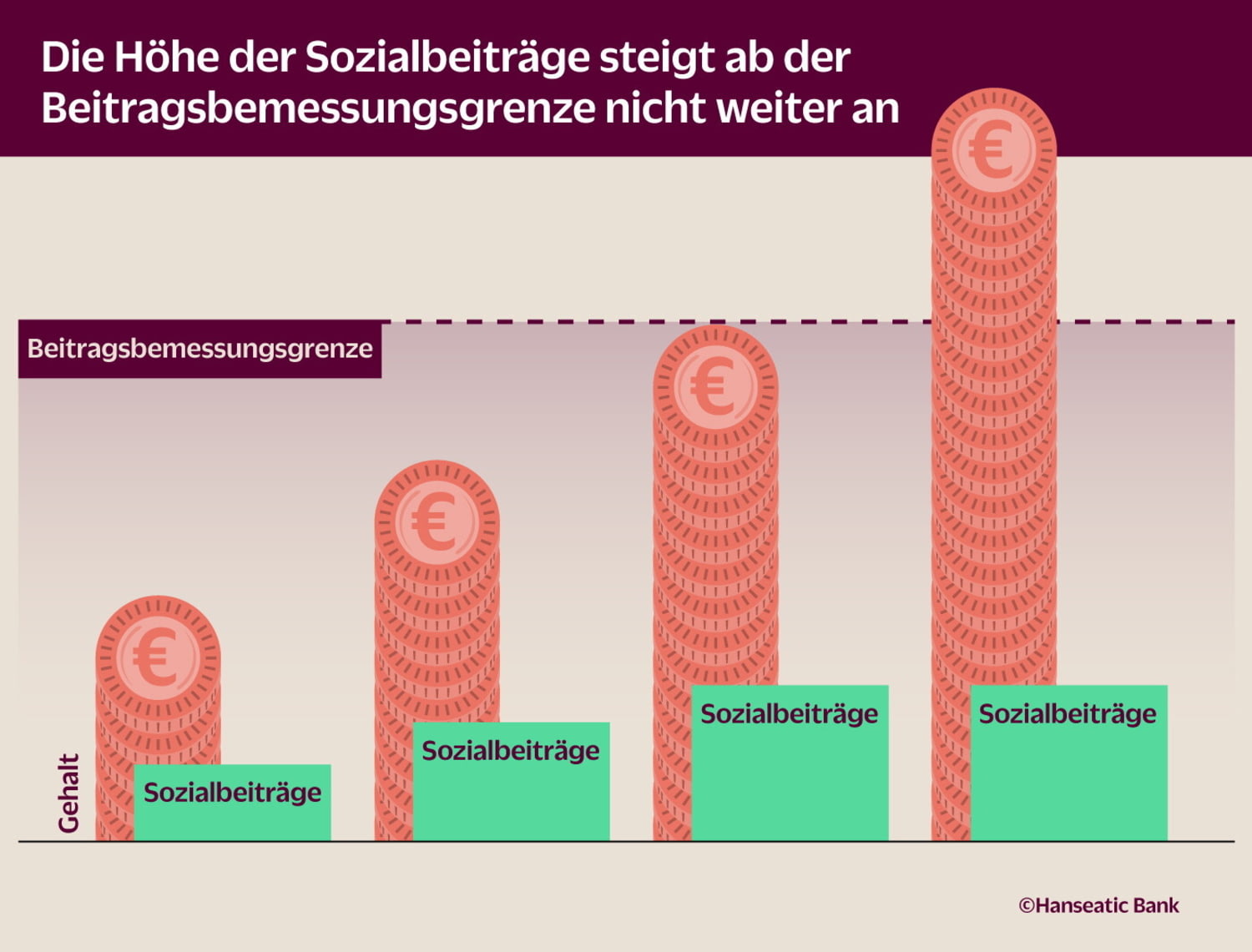

Das Ganze gilt aber nur bis zu einer gewissen Grenze. Und das ist die Beitragsbemessungsgrenze (BBG). Zum Beispiel bei der Kranken- und Pflegeversicherung: Hier liegt die Beitragsbemessungsgrenze bei einem Bruttogehalt von 69.750 Euro im Jahr (Stand: 2026). Bis dahin zahlst du Sozialabgaben. Doch für das, was darüber ist, keinen weiteren Cent. Sogar wenn du ein Millionen-Gehalt hast – es fallen maximal nur so viele Sozialabgaben an, als würdest du 69.750 Euro im Jahr verdienen.

Beispiel: Ein gesetzlich versicherter Angestellter erhält einen Jahresbruttolohn von 120.000 Euro. Sein Arbeitnehmeranteil für die Krankenkasse beträgt 7,3 Prozent (ohne Zusatzbeitrag). Normalerweise müsste er also 8.760 Euro pro Jahr an Krankenkassenbeiträgen bezahlen (120.000 Euro x 7,3 % = 8.760 Euro). Durch die Beitragsbemessungsgrenze zahlt er im Jahr 2026 aber lediglich 5.091,75 Euro, nämlich 69.750 Euro x 7,3 % = 5.091,75 Euro.

Prozentual zahlt unser Beispiel-Angestellter also weniger als jemand mit einem Gehalt unter der Beitragsbemessungsgrenze. Denn von den 120.000 Euro Gehalt machen die 5.091,75 Euro für die Krankenversicherung nur rund 4,24 Prozent aus. Statt der 7,3 Prozent, die man mit einem Gehalt unterhalb der Beitragsbemessungsgrenze zahlt.

Fassen wir zusammen: Die Beitragsbemessungsgrenze markiert per Definition eine bestimmte Höhe deines Bruttoeinkommens. Bis zu diesem Limit gibst du für die Sozialversicherungen einen Anteil deines Gehalts an den Staat ab. Aber eben nur bis dahin. Was du oberhalb der BBG verdienst, wird nicht angerechnet. Du brauchst dafür keine weiteren Sozialabgaben zu leisten.

Dein persönlicher Alleskönner: die GenialCard

- Keine Jahresgebühr

- Kontaktlos zahlen mit Karte, Smartphone oder Smartwatch

- Einfache Rückzahlung in kleinen Raten

Es gibt mehrere Beitragsbemessungsgrenzen

Da es mehrere Sozialversicherungen mit unterschiedlichen Prozentsätzen gibt, gibt es auch mehrere Beitragsbemessungsgrenzen:

- eine für die gesetzliche Renten- und Arbeitslosenversicherung (RV + AV)

- eine für die gesetzliche Kranken- und Pflegeversicherung (KV + PV).

Lange Zeit gab es bei der Renten- und Arbeitslosenversicherung noch unterschiedliche Beitragsbemessungsgrenzen für alte und neue Bundesländer, sprich West und Ost. Seit dem 1. Januar 2025 ist das nicht mehr der Fall: Die Beitragsbemessungsgrenze ist seitdem in ganz Deutschland einheitlich. Die Grenzen werden jährlich angehoben. Im Folgenden eine Übersicht:

| Beitragsbemessungsgrenzen der vergangenen Jahre: | |||

| Jahr | RV + AV: Alte Bundesländer | RV + AV: Neue Bundesländer | KV + PV (gilt für alte UND neue Bundesländer) |

| 2026 | 101.400,00 € | 101.400,00 € | 69.750,00 € |

| 2025 | 96.600,00 € | 96.600,00 € | 66.150,00 € |

| 2024 | 90.600,00 € | 89.400,00 € | 62.100,00 € |

| 2023 | 87.600,00 € | 85.200,00 € | 59.850,00 € |

| 2022 | 84.600,00 € | 81.000,00 € | 58.050,00 € |

| 2021 | 85.200,00 € | 80.400,00 € | 58.050,00 € |

| 2020 | 82.800,00 € | 77.400,00 € | 56.250,00 € |

| 2019 | 80.400,00 € | 73.800,00 € | 54.450,00 € |

| 2018 | 78.000,00 € | 69.600,00 € | 53.100,00 € |

Daneben gibt es noch Beschäftigte, die in einer knappschaftlichen Kranken- und Rentenversicherung sind. Bei der Kranken- und Pflegeversicherung gilt für sie dieselbe Beitragsbemessungsgrenze. Bei der Rente aber gibt es für sie eigene BBG, nämlich 124.800 Euro (Stand: 2026).

Verwechslungsgefahr: Beitragsbemessungsgrenze und Versicherungspflichtgrenze

Wer im Internet nach der aktuellen Beitragsbemessungsgrenze sucht, stößt dabei oft auf die Versicherungspflichtgrenze. Hört sich ähnlich an – ist aber etwas ganz anderes: Wer oberhalb der Versicherungspflichtgrenze – auch Jahresarbeitsentgeltgrenze (JAEG) genannt – verdient, darf in eine private Krankenversicherung (PKV) wechseln. Alle anderen müssen in einer gesetzlichen Krankenkasse bleiben. Eine Ausnahme gibt es für Selbstständige und Freiberufler*innen. Die können meist unabhängig von der Versicherungspflichtgrenze wählen, ob sie sich in einer gesetzlichen oder privaten Krankenkasse versichern wollen.

Im Jahr 2026 liegt die Versicherungspflichtgrenze bei 77.400 Euro (entspricht einem Monatslohn von 6.450 Euro).

Die Beitragsbemessungsgrenze soll die Kosten deckeln

Warum eigentlich zahlen Besserverdienende nur bis zur Beitragsbemessungsgrenze Sozialabgaben und nicht darüber hinaus? Der Grund: Die Kosten für die Krankenkassen sollen damit nicht aus dem Ruder laufen. Denn wer höhere Beiträge zahlen würde, bekäme im Fall der Fälle automatisch mehr Krankengeld. Durch die Beitragsbemessungsgrenze gibt es aber einen Maximalbetrag für das Krankengeld. Selbst wenn man Millionen verdient, die einem im Krankheitsfall durch die Lappen gehen – die Kasse springt nur bis zum Höchstbetrag ein.

Außerdem ist es dadurch leichter, allen gesetzlich Versicherten die gleichen Leistungen zu gewähren. Ob arm, ob reich, ob kerngesund oder häufig krank: Jede*r bekommt von der gesetzlichen Krankenkasse das gleiche Behandlungsangebot. Ein reicher Mensch kann also keinen Sonderstatus einfordern, sondern muss zusätzliche Behandlungen aus eigener Tasche bezahlen.

Dasselbe gilt für die Rente. Egal, wie viel man im Arbeitsleben verdient hat: Es gibt eine gesetzliche Maximalrente. Mehr bekommst du nur mit einer zusätzlichen, privaten Altersvorsorge.

Höhere Kosten für die Sozialversicherungen = höhere Beitragsbemessungsgrenze

Das Bundesministerium für Arbeit und Soziales legt jedes Jahr die Beitragsbemessungsgrenzen neu fest. Dafür prüft es, wie sich die allgemeinen Einkommen und die Lebenshaltungskosten in Deutschland entwickelt haben. Denn wenn die Einkommen steigen, erhalten auch die Ärzt*innen und Krankenpfleger*innen mehr Lohn – umso mehr Geld brauchen die Krankenkassen. Und wenn die Lebenshaltungskosten steigen, werden auch die Renten angehoben – umso mehr Geld braucht die Rentenversicherung.

Also wird die Beitragsbemessungsgrenze entsprechend angehoben. Und es fließt mehr Geld in die Kassen der Sozialversicherungen.

SicherReise – dein Rundumschutz für unterwegs

Ob Städtetrip oder Fernreise – mit SicherReise der Hanseatic Bank erhältst du eine umfassende Absicherung für alle Urlaubspläne. Das Versicherungspaket deckt die Kosten bei Reiserücktritt, Reiseabbruch, Krankheit und Unfall im Urlaub und vieles mehr! Du kannst sie bei der GenialCard einfach und günstig dazubuchen.

Spielt die BBG bei der privaten Krankenversicherung auch eine Rolle?

Ja, die Beitragsbemessungsgrenze wirkt sich auch bestimmte Tarife der privaten Krankenversicherung aus. Jede private Versicherung (PKV) muss laut Gesetz einen Tarif anbieten, der sich an den Leistungen und Kosten der gesetzlichen Krankenversicherung orientiert. Das ist aktuell der „Basistarif“ (oder für Versicherte, die bereits vor 2009 privat krankenversichert waren, der „Standardtarif“). Dieser Tarif wird unter anderem anhand der Beitragsbemessungsgrenze berechnet.

Außerdem legt die BBG die Obergrenze für den Arbeitgeberzuschuss fest. Auch bei der privaten Krankenversicherung legt dein Arbeitgeber die zweite Hälfte deines Beitrags dazu. Aber nicht unbegrenzt, sondern maximal bis zur aktuell gültigen Beitragsbemessungsgrenze.

Mehr Details zum Thema PKV und den unterschiedlichen Beitragshöhen erfährst du in unserem Ratgeber „Private oder gesetzliche Krankenversicherung für Angestellte?“.

FAQ: Häufige Fragen und Antworten

Was ist die Beitragsbemessungsgrenze einfach erklärt?

Die Beitragsbemessungsgrenze legt fest, bis zu welchem Bruttoeinkommen Sozialversicherungsbeiträge berechnet werden. Einkommen oberhalb dieser Grenze bleibt beitragsfrei. Dadurch zahlen Gutverdienende prozentual weniger Sozialabgaben als Menschen mit Einkommen unterhalb der Grenze.

Warum zahlt man über der Beitragsbemessungsgrenze keine höheren Beiträge?

Weil Leistungen wie Krankengeld oder die gesetzliche Rente ebenfalls gedeckelt sind. Höhere Beiträge würden sonst automatisch zu höheren Leistungen führen. Die Beitragsbemessungsgrenze soll das Solidarprinzip wahren, indem sie Beiträge begrenzt und für gleiche gesetzliche Leistungen für alle Versicherten sorgt.

Wie hoch ist die Beitragsbemessungsgrenze 2026?

Es gibt zwei verschiedene Beitragsbemessungsgrenzen: Für die gesetzliche Kranken- und Pflegeversicherung liegt sie für das Jahr 2026 bei 69.750 Euro. Für die Renten- und Arbeitslosenversicherung gilt aktuell eine Grenze von 101.400 Euro.