Steuern auf die Rente: Bleibt noch genug für eine Extrarunde?

Der Schreibtisch ist aufgeräumt, der Firmenausweis ist zurückgegeben, die Abschiedsgeschenke sind eingepackt – jetzt beginnt das Leben nach dem Arbeitsleben. Das Geld dafür kommt aus der Rentenkasse und manchmal noch aus anderen Einkünften. Aber darfst du wirklich alles behalten, was auf deinem Konto landet? Oder schlägt das Finanzamt zu? Wann du wie viele Steuern auf deine Rente zahlen musst, erfährst du hier.

Themen in diesem Artikel

- Muss ich auf meine Rente Steuern zahlen?

- Gibt es einen Steuerrechner für die Rente?

- Kann ich meine Steuerschuld senken?

- Privatrenten: Was zählt für die Steuern?

- Vor 2058 in Rente: So läuft es mit der Steuer

- FAQ: Häufige Fragen und Antworten

Auf den Punkt: Steuern auf die Rente

- Hast du im Alter Einkünfte über dem Grundfreibetrag, musst du diese versteuern.

- Von der gesetzlichen Rente zählt nur ein Teil für die Steuer.

- Wie hoch der Anteil ist, hängt davon ab, wann du in Rente gehst. Ab 2058 ist die gesamte gesetzliche Rente steuerpflichtig.

- Bestimmte Ausgaben kannst du von der Steuer absetzen.

Muss ich auf meine Rente Steuern zahlen?

Ja. Grundsätzlich musst du auf die Rente Steuern zahlen. Allerdings – wie so oft beim Steuerrecht – gibt es dabei das eine oder andere „Aber”. Ob du dem Finanzamt etwas von deinem Geld abgeben musst, hängt davon ab, ...

- wie hoch der steuerpflichtige Anteil deiner Rente ist und

- ob der Betrag über dem sogenannten Grundfreibetrag liegt.

Steuerpflichtiger Anteil der Rente

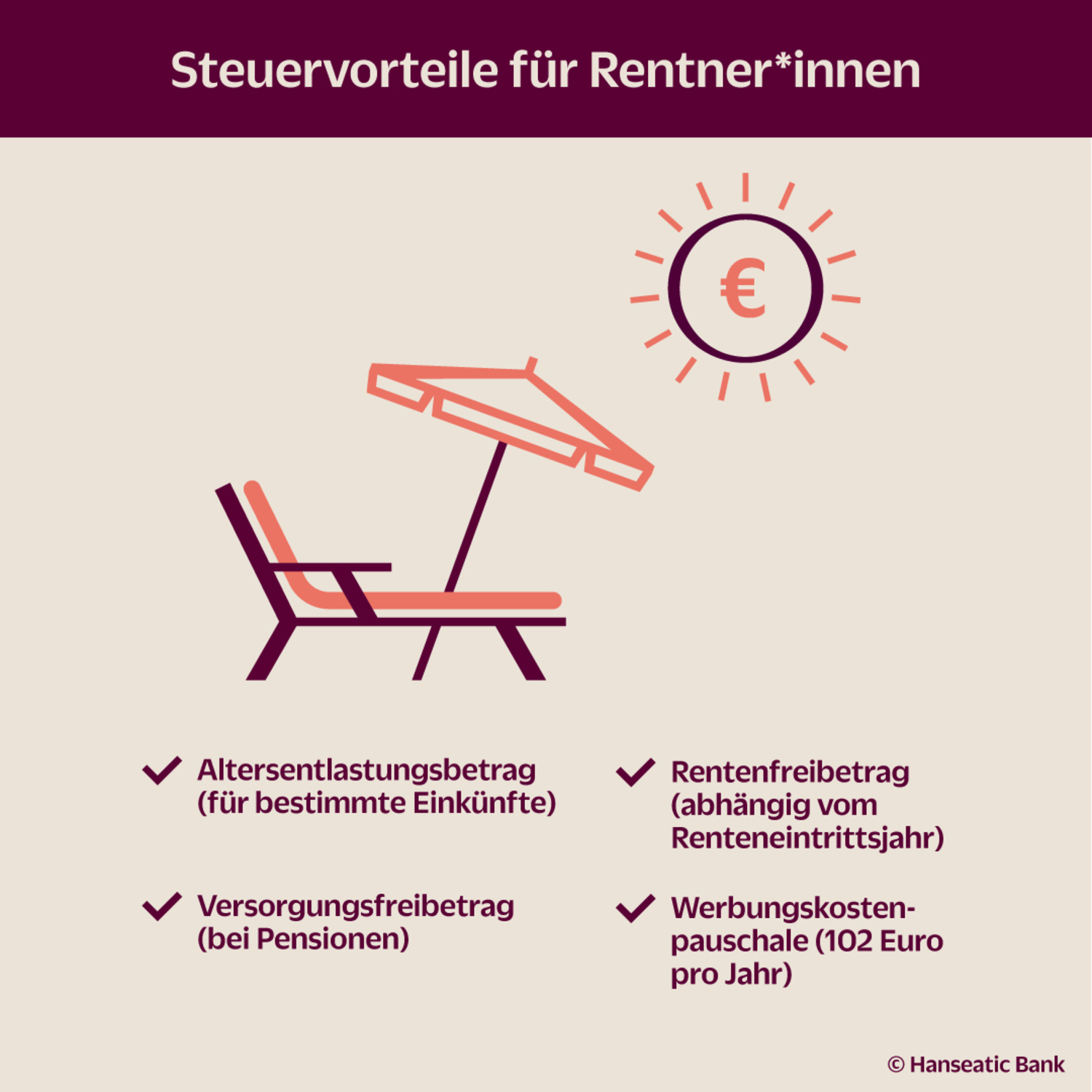

Wenn du im Jahr 2058 oder später in Rente gehst, ist es sehr einfach: Alles, was du an gesetzlicher Rente bekommst, zählt für die Steuer. Wenn du dagegen früher in Rente gehst, ist ein Teil deiner gesetzlichen Rente steuerfrei. Das Finanzamt errechnet für dich einen festen Euro-Betrag, den sogenannten Rentenfreibetrag. Diesen darfst du Jahr für Jahr von deiner Rente abziehen. Nur der Restbetrag gilt für die Steuer.

Was hinter dieser Berechnung steckt, liest du im Kapitel „Vor 2058 in Rente: So läuft es mit der Steuer.”

Übrigens: Wann du in Rente gehen kannst und wie hoch deine (gesetzliche) Rente voraussichtlich sein wird, entnimmst du deiner Renteninformation, die die Deutsche Rentenversicherung einmal jährlich an Bürger*innen ab 27 Jahren versendet.

Der Grundfreibetrag

Der Grundfreibetrag ist eine feste Summe, auf die keine Steuer erhoben wird. Dieser Steuerfreibetrag gilt auch für Rentner*innen. Er liegt bei 12.096 Euro pro Jahr für Ledige und bei 24.192 Euro für Verheiratete (Stand: 2025). Der steuerpflichtige Anteil deiner Rente liegt unterhalb dieser Grenze? Dann musst du keinerlei Steuern bezahlen. Er liegt darüber? Dann musst du nur auf die Summe, die darüber liegt, Steuern zahlen. Wie immer bei der Steuer gilt: Von geringen Summen muss nur ein geringer Prozentsatz abgeführt werden, von höheren ein größerer Prozentsatz. Dieses Prinzip heißt „Steuerprogression”.

Aber Achtung: Wenn du neben der gesetzlichen Rente noch weitere Einkünfte hast (zum Beispiel aus privater Altersvorsorge, Vermietung, Kapitalanlagen, Nebenjobs), musst du diese mitzählen. Der Grundfreibetrag bezieht sich nämlich auf dein gesamtes Einkommen. Mit anderen Worten: Liegt deine Rente unter dem Grundfreibetrag, deine Rente plus Nebeneinkünften aber darüber – dann werden Steuern fällig.

Du fragst dich, was es überhaupt bringt, in der Rente noch Nebeneinkünfte zu haben, wenn das höhere Steuern bedeutet? Mehr Informationen dazu findest du im Ratgeber „Hinzuverdienst zur Rente: Was lohnt sich?“

Und unbedingt beachten: Liegt dein jährliches Gesamteinkommen (also die Rente plus eventuelle Nebeneinkünfte) über dem Grundfreibetrag, musst du eine Steuererklärung abgeben.

Entspannt in die Zukunft blicken – mit unserem Sparbrief

Klar, auch der Staat will etwas von deinen Einnahmen und kassiert deshalb Steuern. Mit einer Steuererklärung kannst du dir womöglich einen Teil davon wieder zurückholen. Und mit dem Sparbrief der Hanseatic Bank landet noch mehr auf deinem Konto: Je nach Laufzeit kassierst du attraktive oder noch attraktivere Zinsen auf deine Spareinlagen.

Gibt es einen Steuerrechner für die Rente?

Ja. Es gibt einige kostenlose Steuerrechner für Rentner*innen. Diese Online-Tools bieten einen Überblick, was von deiner Rente am Ende tatsächlich übrig bleibt. Bedenke: Die Ergebnisse sind eine Orientierung, aber keine individuelle Berechnung. Deine tatsächliche Steuerschuld legt das Finanzamt fest.

Ein besonders einfacher und übersichtlicher Steuerrechner ist dieser Rentenbesteuerungsrechner der Vereinigten Lohnsteuerhilfe (VLH).

Ein ausführlicher Rechner ist dieser „Alterseinkünfte-Rechner“ des Bayerischen Landesamtes für Steuern.

Kann ich meine Steuerschuld senken?

Ja. Wie beim Lohn kannst du auch bei der Rente einige Ausgaben vom zu versteuernden Einkommen abziehen. Damit sinkt auch die fällige Steuer. Die Regeln dafür sind dieselben wie für Angestellte, die bestimmte Ausgaben von der Steuer absetzen können.

- Beiträge zur Kranken- und Pflegeversicherung (Basisabsicherung)

- Beiträge zur Haftpflicht- und Unfallversicherung

- Spenden

- Mitgliedsbeiträge für eine Partei

- Haushaltshilfen wie Reinigungskräfte

- Arbeiten von Schornsteinfeger*innen

- Handwerkerleistungen

- Außergewöhnliche Belastungen wie Krankheitskosten oder Kosten für ein Pflegeheim

- Zuzahlungen zu Medikamenten und ärztlich verordnete Hilfsmittel (Brille, Hörgerät etc.)

Achtung: Nicht alle Ausgaben darfst du vollständig abziehen. Bei manchen ist nur ein bestimmter Prozentsatz absetzbar, bei anderen gibt es Höchstbeträge. Sammle am besten alle Belege und lass dich darüber beraten, was du wie bei der Steuererklärung angibst.

Tipp: Die Rentenversicherung hilft dir

Was musst du in der Steuererklärung eintragen? Und wo? Bei diesen Fragen hilft dir die Rentenbezugsmitteilung. Der offizielle Name lautet „Information über die Meldung an die Finanzverwaltung“. Darin steht zum Beispiel, wie hoch deine Rente im vergangenen Jahr war und wie viel du an die Krankenversicherung gezahlt hast. Die Rentenbezugsmitteilung bekommst du kostenlos bei der gesetzlichen Rentenversicherung. Du kannst sie auch bequem online anfordern. Einmal beantragt, kommt sie danach jedes Jahr automatisch.

Privatrenten: Was zählt für die Steuern?

Du hast privat fürs Alter vorgesorgt? Dann werden auch auf diese Renten Steuern fällig. Aber nicht immer auf die gesamte Summe. Wie hoch der steuerpflichtige Anteil bei privaten Renten ist? Hier ein Überblick:

- Eine Riester-Rente gilt komplett als zu versteuerndes Einkommen.

- Für eine Rürup-Rente gelten dieselben Regeln wie für die gesetzliche Rente.

- Betriebsrenten gelten komplett als zu versteuerndes Einkommen. Mehr zu solchen Nachteilen liest du im Artikel „Auszahlung betriebliche Altersvorsorge: Vorsicht Falle!“.

- Bei sonstigen privaten Renten muss nur der sogenannte „Ertragsanteil” zum zu versteuernden Einkommen gezählt werden. Wie hoch dieser Ertragsteil genau ist, hängt davon ab, in welchem Alter du in Rente gehst.

Vor 2058 in Rente: So läuft es mit der Steuer

Im Jahr 2005 hat die Bundesregierung die „nachgelagerte Besteuerung” eingeführt. Seitdem gilt: Wie viel du von deiner Rente versteuern musst, hängt davon ab, in welchem Jahr du in Rente gehst. Je später, desto höher der steuerpflichtige Anteil. Wer nach 2058 in Rente geht, muss seine Renteneinkünfte dann komplett versteuern.

Warum das so ist? Weil sich im Gegenzug das Steuerrecht für Erwerbstätige ändert: Die Beiträge, die du als Arbeitnehmer*in in die Rentenkasse einzahlst, werden von Jahr zu Jahr immer weniger besteuert. Stattdessen zahlst du die fälligen Steuern dann eben von deiner Rente, die Besteuerung wird also „nachgelagert”.

Erklär doch mal, Max - Folge 7: Rente und Steuern

Die Berechnung des steuerpflichtigen Anteils läuft so:

- Für das Jahr, in dem du in Rente gehst, gilt ein fester Prozentsatz, wie viel von deiner Rente zum zu versteuernden Einkommen zählt. Der Prozentsatz begann 2005 mit 50 Prozent und steigt bis zum Jahr 2058 auf 100 Prozent.

- Mit diesem Prozentsatz rechnet das Finanzamt zu deinem Rentenbeginn deinen „Rentenfreibetrag” aus. Dieser Freibetrag ist eine feste Euro-Summe, die dein Leben lang immer gleich bleibt. Wer zum Beispiel im Jahr 2030 in Rente geht (steuerpflichtiger Anteil: 86 Prozent) und eine Rente von 12.000 Euro pro Jahr bezieht, hat einen Rentenfreibetrag von 1.680 Euro.

- Den Freibetrag kannst du jedes Jahr von deinem Einkommen abziehen. Achtung: Auch wenn sich deine Rente erhöht – zum Beispiel im Zuge einer Rentenanpassung –, bleibt der Rentenfreibetrag unverändert. Weiterhin kannst du nur diesen festgelegten Euro-Betrag abziehen. Entsprechend mehr bleibt als steuerpflichtiger Anteil übrig.

- Nicht nur der Rentenfreibetrag senkt den steuerpflichtigen Anteil. Das Finanzamt zieht außerdem noch pro Jahr pauschal 102 Euro Werbungskosten sowie 36 Euro Sonderausgaben ab.

- Den Betrag, der dann noch übrig bleibt, musst du versteuern. Aber das natürlich nur, wenn er über dem Grundfreibetrag liegt.

Die Aktivrente seit 2026

Seit dem 1. Januar 2026 gibt es eine neue, zusätzliche Steuerbefreiung für sozialversicherungspflichtige Arbeitnehmer*innen: Wer nach dem regulären Renteneintrittsalter weiterarbeitet, kann monatlich bis zu 2.000 Euro steuerfrei dazuverdienen. Das gilt unabhängig davon, ob sie ihre Rente bereits beziehen oder den Rentenstart aufschieben.

FAQ: Häufige Fragen und Antworten

Muss ich als Rentner*in Steuern zahlen?

Ja, wenn dein Jahreseinkommen über dem Grundfreibetrag liegt. 2025 beträgt er 12.096 Euro für Ledige und 24.192 Euro für Verheiratete. Ein Teil deiner gesetzlichen Rente bleibt außerdem von vornherein steuerfrei. Deinen persönlichen Rentenfreibetrag legt das Finanzamt einmalig zu deinem Rentenbeginn fest.

Wie hoch ist der steuerpflichtige Anteil meiner Rente?

Das hängt davon ab, wann du in Rente gehst. Je später der Rentenbeginn, desto höher der steuerpflichtige Anteil. Ab 2058 musst du die gesamte gesetzliche Rente versteuern. Wer früher in Rente geht, hat einen lebenslang geltenden Rentenfreibetrag.

Zählen private Renten auch zur Steuer?

Ja. Für Rürup-Renten gelten die gleichen Regeln wie für die gesetzliche Rente. Riester- und Betriebsrenten sind komplett steuerpflichtig. Bei anderen privaten Renten wird nur der sogenannte Ertragsanteil versteuert, der vom Alter beim Rentenbeginn abhängt.