Steuerprogression: Was bedeutet das? Die wichtigsten Fragen kinderleicht erklärt

Der Staat braucht Steuern, um davon Kindergärten und Schulen einzurichten, Straßen zu bauen und zu erhalten sowie Polizist*innen, Richter*innen und Lehrer*innen zu bezahlen. So weit, so nachvollziehbar. Trotzdem zahlt kaum jemand gern Steuern. Dabei bemüht sich das Steuersystem in Deutschland um Gerechtigkeit, und zwar durch die Steuerprogression. Was sich dahinter verbirgt und wie sie funktioniert, erklären wir hier.

Themen in diesem Artikel

- Steuerprogression heißt: Wer mehr verdient, zahlt mehr

- Die Besteuerung läuft in Stufen

- Höhere Stufe = höherer Steuersatz

- Einkommensteuertarif: Die fünf Tarifzonen

- Durchschnittssteuersatz und Grenzsteuersatz: Was ist was?

- Tabelle: So steigen die Steuersätze

- Kalte Progression: Was bedeutet das?

- FAQ: Häufige Fragen und Antworten

Auf den Punkt: Steuerprogression

- Wer in Deutschland mehr verdient, muss mehr Steuern zahlen.

- Dieses Prinzip „Mehr Einkommen = höhere Steuern“ wird als Steuerprogression bezeichnet.

- Dabei steigen die Steuern oberhalb des steuerlichen Grundfreibetrages in fünf Stufen (Tarifzonen) schrittweise an.

- Eine höhere Inflation mindert den Wert des Einkommens. Dieser Effekt wird als kalte Progression bezeichnet.

- Um die kalte Progression auszugleichen, hebt die Regierung die Grenzwerte für die einzelnen Steuerstufen regelmäßig an.

Stand 2026: Die Tarifzone 2 liegt bei 17.800 Euro und die Tarifzone 3 bei 68.879 Euro.

Steuerprogression heißt: Wer mehr verdient, zahlt mehr

Steuerprogression bedeutet einfach ausgedrückt: Wer wenig verdient, zahlt in Deutschland niedrige oder sogar gar keine Steuern. Wer mehr verdient, zahlt mehr Steuern. Und wer richtig viel verdient, muss einen noch höheren Anteil seines Einkommens an den Staat abgeben. Dieses Prinzip „Mehr Einkommen = höhere Steuern“ heißt Steuerprogression (das Wort Progression stammt vom lateinischen progressio = Fortschritt).

Der Grundgedanke ist einfach: Zur Finanzierung der Staatsausgaben soll jede*r so viel beitragen, wie er*sie kann. Das soll die Besteuerung möglichst gerecht machen.

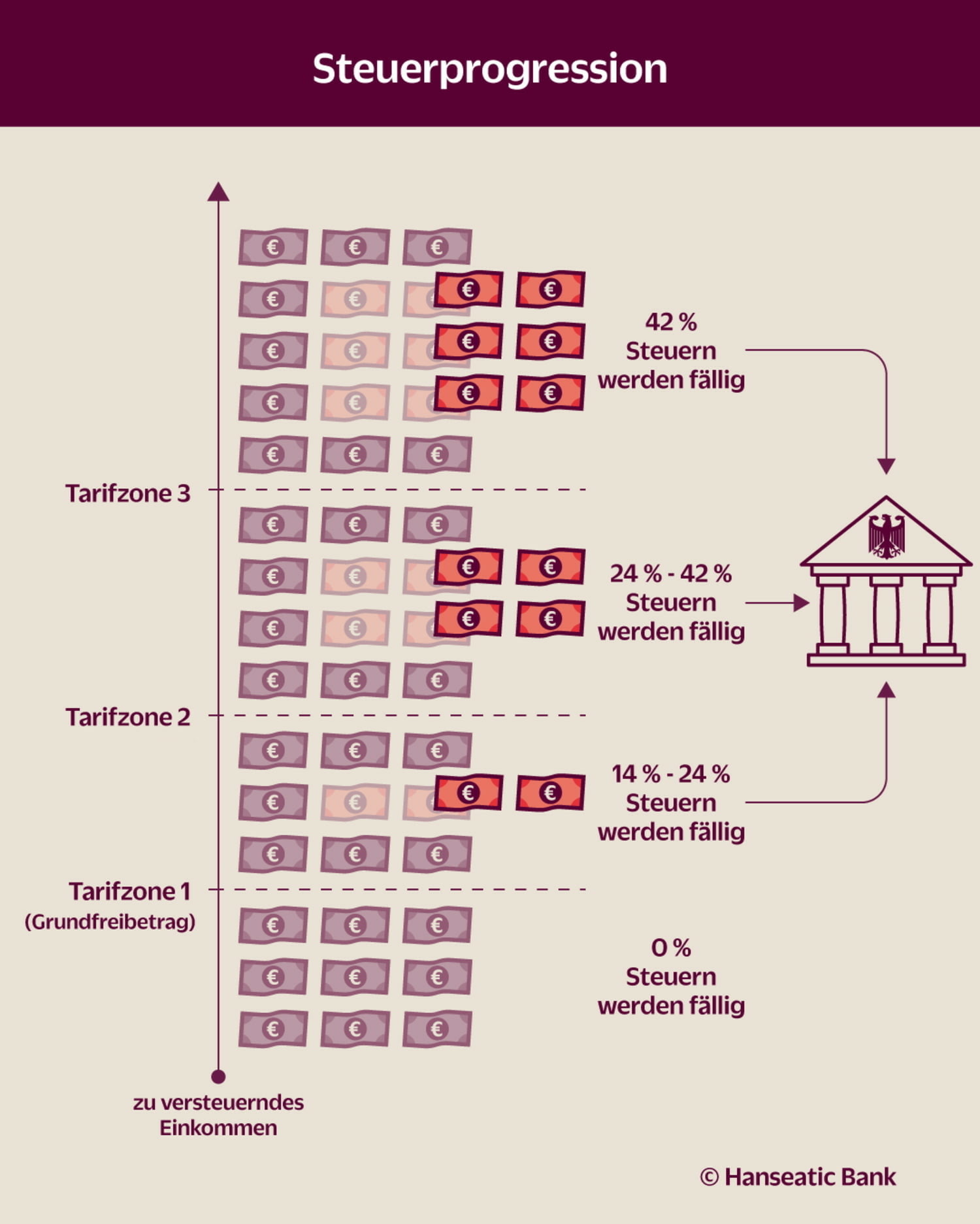

Die Besteuerung läuft in Stufen

Wie funktioniert das mit der ansteigenden Besteuerung in der Praxis? Gibt es einen Steuersatz X für niedrige Einkommen und einen Steuersatz Y für hohe? Ganz so einfach ist es nicht. Rechnerisch wird nämlich nicht das ganze Einkommen auf einmal versteuert. Stattdessen wird es aufgeteilt in mehrere Stufen. Für jede Stufe, also für verschiedene Teile deines Einkommens, wird dir eine eigene Einkommensteuer berechnet. Der Steuersatz steigt dabei von Stufe zu Stufe an (siehe Grafik). Die Steuerstufen hat der Gesetzgeber in fünf Tarifzonen zusammengefasst. Am Ende werden alle diese einzelnen Steuersummen zusammengerechnet – fertig ist dein Steuerbescheid.

Natürlich gibt es heute Computerprogramme, in denen gespeichert ist, wie viel Einkommensteuer am Ende fällig wird. So einen Rechner findest du zum Beispiel auf dieser Website des Bundesfinanzministeriums. Aber welche Rechnung steckt dahinter? Sehen wir es uns an.

Für den Extra-Euro zwischendurch

Klar, Geld anlegen und Zinsen kassieren ist prima. Aber ans Festgeld kommt man im Notfall nicht heran. Ein Sparbuch bringt kaum Ertrag. Die Lösung: Das TagesGeld der Hanseatic Bank mit attraktiven Zinsen. Und trotzdem ist das Geld täglich verfügbar. Für einen Sonderwunsch – oder falls etwas mal nicht nach Wunsch läuft.

Höhere Stufe = höherer Steuersatz

Bevor es überhaupt losgeht, zieht dir das Finanzamt alle möglichen Freibeträge von deinem Bruttoeinkommen ab, zum Beispiel Kinderfreibeträge, Sonderausgaben und eine Werbungskostenpauschale. Was übrig bleibt, ist das zu versteuernde Einkommen. Das wird nun stufenweise wie folgt besteuert:

Steuerfrei: Einkommen bis 12.348 Euro

Für die Berechnung der Steuern wird immer das steuerpflichtige Jahreseinkommen betrachtet. Zunächst berücksichtigen die Steuerberechnungsprogramme die ersten 12.348 Euro, die du im entsprechenden Jahr verdient hast. So hoch ist der sogenannte Grundfreibetrag (Stand: 2026), auch steuerfreies Existenzminimum genannt. Für diesen Teil deines Einkommens musst du überhaupt keine Steuern bezahlen.

Der Grundfreibetrag gilt immer und für alle. Das heißt: Selbst wer im Jahr eine Million Euro verdient, zahlt für die ersten 12.348 Euro davon nicht einen Cent Steuern.

Beginn der Besteuerung: Einkommen über 12.348 Euro

Dein zu versteuerndes Einkommen liegt über 12.348 Euro? Dann zahlst du für dein Einkommen in dieser Stufe einen Steuersatz von 14 Prozent – auch Eingangssteuersatz oder Einstiegssteuersatz genannt.- Wichtig: Diese 14 Prozent werden nur auf die Summe fällig, die über dem Grundfreibetrag liegt.

Beispiel: Du hast ein zu versteuerndes Einkommen von jährlich 12.349 Euro. Damit liegst du genau einen Euro über dem Grundfreibetrag. Nur für diesen einen Euro zahlst du den Eingangssteuersatz von 14 Prozent, denn die anderen 12.348 Euro sind ja steuerfrei. Deine gesamte Einkommensteuer beträgt in diesem Fall also 14 Prozent von 1 Euro, also 14 Cent.

Steigende Steuersätze bei höheren Einkommen

Welcher Steuersatz wird nun auf welches Einkommen fällig? Das funktioniert so: Wann immer dein Einkommen die nächste Stufe überschreitet, wird der Betrag über dieser Stufengrenze einzeln versteuert. Der Steuersatz steigt dabei kontinuierlich an. Stufe für Stufe wächst so die Summe, die du als Einkommensteuer ans Finanzamt abführen musst (siehe Grafik).

Aber: Der Steuersatz steigt nicht unendlich. Auf alles ab einem jährlichen Einkommen von 69.879 Euro wird der Spitzensteuersatz von 42 Prozent fällig.

Höher ist dann nur noch der Steuersatz in der „Proportionalzone II“. Das ist der sogenannte Höchststeuersatz – auch als Reichensteuer bekannt: 45 Prozent ist dann der Steuersatz auf alles ab einem Einkommen von 227.826 (Stand jeweils: 2026).

Dein persönlicher Alleskönner: die GenialCard

- Keine Jahresgebühr

- Kontaktlos zahlen mit Karte, Smartphone oder Smartwatch

- Einfache Rückzahlung in kleinen Raten

Einkommensteuertarif: Die fünf Tarifzonen

Das System mit den Steuerstufen ist in § 32a Einkommensteuergesetz (EStG) geregelt. Hier sind die einzelnen Stufen in fünf Tarifzonen eingeteilt.

- Tarifzone 1: Das ist der Grundfreibetrag mit 0 Prozent Steuern, auch Nullzone genannt.

- Tarifzone 2: Die gilt für ein zu versteuerndes Einkommen von 12.349 Euro bis 17.799 Euro. In dieser Zone steigt der Steuersatz stufenweise vom Einstiegssteuersatz 14 Prozent auf 23,97 Prozent. Diese Zone nennen Steuerfachleute auch „Progressionszone I“ oder „untere Progressionszone“.

- Tarifzone 3: Hier finden sich die Steuersätze für das zu versteuernde Einkommen zwischen 17.800 Euro bis 69.878 Euro. Sie liegen in dieser Zone zwischen 23,97 und 42 Prozent. In der Fachsprache ist es die „Progressionszone II“ oder „obere Progressionszone“.

- Tarifzone 4: Sie gilt für alle Einkommen zwischen 68.879 Euro und 277.825 Euro. In dieser Tarifzone steigt der Steuersatz nicht mehr an, sondern liegt konstant bei 42 Prozent – egal, wie hoch das Einkommen konkret ist. Aus der steigenden Kurve (der Progression) wird also eine waagerechte Linie. Deswegen wird die Zone mit dem Spitzensteuersatz auch „Proportionalzone I“ genannt.

- Tarifzone 5: Sie betrifft alle Einkommen ab 277.826 Euro. Hierfür zahlt man den Höchststeuersatz von konstant 45 Prozent („Reichensteuer“). Das ist die „Proportionalzone II“.

(Stand: 2026)

Durchschnittssteuersatz und Grenzsteuersatz: Was ist was?

Die Frage „Wie hoch sind meine Steuern?“ ist durch die Steuerprogression etwas knifflig. Denn wegen der stufenweisen Besteuerung gibt es nicht „den einen” Steuersatz bei der Einkommensteuer. Trotzdem kann man die Frage nach deiner persönlichen Steuerlast beantworten, und zwar mithilfe von Durchschnittssteuersatz und Grenzsteuersatz.

Durchschnittssteuersatz: Er ist meistens gemeint, wenn man über die Einkommensteuer spricht. Denn am Ende aller Rechnerei mit den verschiedenen Stufen steht eine Gesamtsumme, die du ans Finanzamt abführen sollst. Wie viel macht das von deinem zu versteuernden Jahreseinkommen aus? Diese Prozentzahl ist der Durchschnittssteuersatz.

Grenzsteuersatz: Das ist der Steuersatz der höchsten Stufe, die du mit deinem Einkommen erreichst. Wenn du also eine Lohnerhöhung erhältst, ist klar, dass dieses Zusatzgeld mit diesem Steuersatz besteuert wird. Es sei denn, dein Einkommen erklimmt durch die Lohnerhöhung die nächste Stufe. Dann wird der Anteil, der über der Grenze liegt, mit dem nächsthöheren Prozentsatz besteuert – und der ist dann dein Grenzsteuersatz.

Tabelle: So steigen die Steuersätze

Bei welchem Einkommen gibt es welchen Durchschnittssteuersatz und Grenzsteuersatz mit der Höhe des Einkommens? Unsere Tabelle zeigt es dir. (Stand: 2026, erstellt nach BMF-Steuerrechner)

| Zu versteuerndes Einkommen | Durchschnittssteuersatz | Grenzsteuersatz | zu zahlende Einkommensteuer |

| 10.000 € | 0,00 % | 0,00 % | 0,00 € |

| 15.000 € | 2,90 % | 18,85 % | 435,00 € |

| 20.000 € | 7,85 % | 24,73 % | 1.570,00 € |

| 25.000 € | 11,40 % | 26,46 % | 2.850,00 € |

| 30.000 € | 14.06 % | 28,19 % | 4.217,00 € |

| 35.000 € | 16,20 % | 29,92 % | 5.670,00 € |

| 40.000 € | 18,02 % | 31,65 % | 7.209,00 € |

| 45.000 € | 19,63 % | 33,38 % | 8.835,00 € |

| 50.000 € | 21,10 % | 35,11 % | 10.548,00 € |

| 55.000 € | 22,45 % | 36,84 % | 12.347,00 € |

| 60.000 € | 23,72 % | 38,57 % | 14.233,00 € |

| 65.000 € | 24,93 % | 40,31 % | 16.205,00 € |

| 70.000 € | 26,09 % | 42,00 % | 18.2648,00 € |

| 75.000 € | 27,15 % | 42,00 % | 20.365,66 € + Soli |

| 80.000 € | 28,39 % | 42,00 % | 22.715,56 € + Soli |

Kalte Progression: Was bedeutet das?

Viele denken: Die kalte Progression führt dazu, dass sie bei einer Gehaltserhöhung mehr Steuern zahlen müssen – und dadurch sogar weniger Geld zur Verfügung haben als ohne Gehaltserhöhung. Das stimmt so jedoch nicht!

Bei einer Gehaltserhöhung hast du unterm Strich immer mehr als vorher – Steuerprogression hin oder her. Denn denk dran: Wenn du durch eine Gehaltserhöhung in eine höhere Steuerstufe rutschst, gilt die ja nur für den obersten Teil deines Gehalts. Für dein Einkommen darunter gelten dieselben Steuersätze wie zuvor. Die ersten 12.348 Euro zum Beispiel sind und bleiben gänzlich steuerfrei (Grundfreibetrag).

Richtig ist: Kalte Progression bedeutet, dass du dir trotz einer Gehaltserhöhung nicht so viel leisten kannst wie in früheren Zeiten. Das liegt daran, dass die Steuerprogression und die Inflation zusammenwirken. Durch die Inflation steigen die Preise, du kannst dir für dein Geld von Jahr zu Jahr weniger leisten. Und das könnte so bleiben, selbst wenn du vom Arbeitgeber eine Lohnerhöhung bekommst, die die Inflation eigentlich ausgleichen soll.

Video: Was ist die kalte Progression? – Finanzisch für Anfängerinnen und Anfänger

Beispiel: So funktioniert die kalte Progression

- Nehmen wir an, in einer Gruppe von Angestellten hat jede*r ein zu versteuerndes Einkommen von 15.000 Euro. Dafür zahlen sie jeweils einen Durchschnittssteuersatz von 2,90 Prozent. Das ergibt Steuern von 435 Euro. Die Inflation beträgt in unserem Beispiel 3,85 Prozent. Das heißt, von den verbleibenden 14.565 Euro können sich unsere Beispiel-Angestellten mit der Zeit weniger kaufen.

- Der Arbeitgeber möchte, dass sich seine Angestellten trotz Inflation genauso viel leisten können wie vorher. Nehmen wir deshalb an, er erhöht das Gehalt um 3,85 Prozent – genau so viele Prozent, wie die Inflation beträgt. Es liegt dann bei rund 15.577,50 Euro.

- Können sich die Angestellten also dasselbe leisten wie vorher? Nein. Denn ihr Lohnzuwachs landet in einer höheren Steuerstufe und ihr Grenzsteuersatz steigt – wegen der Steuerprogression.

- Statt 485 Euro, die beim bisherigen Durchschnittssteuersatz fällig gewesen wären, müssen unsere Beispiel-Angestellten nun 547 Euro Steuern zahlen. Das Nettoeinkommen steigt zwar auf 15.030,50 Euro. Aber nicht in gleicher Höhe wie die Inflation, sondern nur um knapp 3,1 Prozent. Sie können sich also trotz Gehaltserhöhung weniger leisten als vorher.

Aber: Der Staat will diesen Effekt verhindern. Deswegen hebt die Regierung die Grenzwerte für die einzelnen Steuerstufen regelmäßig an. Wenn die zweite Tarifzone im Jahr 2026 bei 17.799 Euro endet, liegt die Grenze im nächsten Jahr vielleicht schon bei 18.000 Euro oder höher. Darunter zahlst du denselben Durchschnittssteuersatz wie zuvor – auch bei einer Gehaltserhöhung in Inflationshöhe. So soll die kalte Progression ausgebremst werden.

Übrigens: Für die steuerfreien Lohnersatzleistungen wie Elterngeld und Krankengeld gilt der sogenannte Progressionsvorbehalt. Was es damit auf sich hat, erfährst du in dem Ratgeber „Progressionsvorbehalt: So beeinflussen steuerfreie Einkünfte die Höhe deiner Steuern”.

FAQ: Häufige Fragen und Antworten

Was bedeutet Steuerprogression einfach erklärt?

Steuerprogression bedeutet, dass höhere Einkommen mit höheren Steuersätzen besteuert werden. Dabei gilt nicht ein einziger Steuersatz für das gesamte Einkommen, sondern es gibt mehrere Stufen: Für jeden Betrag oberhalb einer bestimmten Grenze steigt der Steuersatz an. So soll die Steuerlast fair verteilt werden.

Ab welchem Einkommen zahlt man in Deutschland den Spitzensteuersatz?

Der Spitzensteuersatz von 42 % gilt ab einem zu versteuernden Einkommen von 69.879 Euro pro Jahr (Stand 2026). Ab 277.826 Euro greift der Höchststeuersatz von 45 %, auch „Reichensteuer“ genannt.

Was ist kalte Progression und warum betrifft sie viele Beschäftigte?

Kalte Progression entsteht, wenn die Preise schneller ansteigen als das Gehalt. Dadurch bleibt dir trotz Gehaltsplus weniger Kaufkraft übrig. Um das abzufedern, passt die Regierung die Grenzen der Steuerstufen regelmäßig an.