Finanzberatung: Muss guter Rat teuer sein oder geht’s auch kostenlos?

Tagesgeldkonto, ETFs, ein paar Aktien oder gar Kryptowährungen – heutzutage hast du viele Möglichkeiten, dein Geld anzulegen. Wohin also am besten mit dem Ersparten? Professioneller, unabhängiger Rat wäre gut. Doch woher nehmen? Und was kostet es eigentlich, eine Finanzberatung aufzusuchen? Wir erklären dir, wie du seriöse von unseriösen Berater*innen unterscheidest und warum „kostenlos“ nicht heißt, dass du für die Beratung nichts bezahlst.

Themen in diesem Artikel

- Provision oder Honorar – das ist die Frage

- Was ist eine unabhängige Finanzberatung?

- Wie viel Honorar kostet eine unabhängige Finanzberatung?

- So erkennst du eine seriöse Finanzberatung

- 7 Praxistipps zum Schutz vor unseriösen Angeboten

- FAQ: Häufige Fragen und Antworten

Auf den Punkt: Kosten einer Finanzberatung

- Auch Finanzberater*innen arbeiten nicht umsonst. Tatsächlich kostenlos ist ihre Dienstleistung deshalb grundsätzlich nie.

- Bei einer Honorarberatung zahlst du ein festes Honorar für die Beratungssitzung.

- Bei einer Provisionsberatung erhalten die Finanzberater*innen eine Provision von der Bank, Versicherung oder Fondsgesellschaft, deren Produkte sie verkaufen.

- Neutrale Finanzberatung bekommst du bei Verbraucherschutzorganisationen. Komfortabler ist die Geldanlage aber über unabhängige Beraten*innen, die sich auch um den Abschluss kümmern.

- Unseriöse Angebote lassen sich mithilfe von ein paar Grundregeln oft leicht erkennen.

Provision oder Honorar – das ist die Frage

Eine kostenlose Finanzberatung gibt es nicht. Punkt. Wenn dir jemand etwas anderes erzählt, ist das vermutlich nur ein Teil der Wahrheit. Und es ist auch nachvollziehbar und nicht verwerflich, dass Finanzberater*innen für ihre Arbeit bezahlt werden möchten. Das willst du schließlich auch. Entscheidend bei der Finanzberatung ist: Wer bezahlt wofür? Und wie viel?

Provision

Noch immer weit verbreitet sind Provisionszahlungen für Finanzberater*innen. Für Verbraucher*innen bedeutet das: Sie zahlen – vorgeblich – nichts für die Beratung. Damit werben die Anbieter*innen solcher Provisionsberatungen. Typisches Beispiel: „Für Sie als Kund*in ist unsere Beratung kostenlos.”

Prinzipiell ist diese Aussage auch nicht falsch: Du bezahlst erst einmal nichts für das Beratungsgespräch. Der*die Berater*in erhält die Vergütung von der anderen Seite. Also von der Versicherungsgesellschaft oder der Bank, deren Produkte er*sie verkauft. Das klingt vielleicht erst einmal gut, hat aber gleich mehrere Haken.

- Anbieter von Finanzprodukten zahlen die Provisionen nicht aus Nettigkeit und auch nicht aus der Portokasse. Sie rechnen diese Ausgaben bei der Kalkulation des Produktpreises oder der Beiträge direkt mit ein. Auf diesem Weg zahlen letzten Endes doch die Kund*innen für die Beratung – nur sehen sie es nicht direkt.

Beispiel: Für den Abschluss einer lang laufenden Kapitallebensversicherung erhalten Vermittler*innen in der Regel zwischen drei und fünf Prozent der Beitragssumme an Provision. Und die wird in den ersten Jahren von deinem Sparbeiträgen abgezogen. Wie viel da zusammenkommt, kannst du dir selbst ausrechnen: Wenn du über 30 Jahre monatlich 100 Euro in diese Lebensversicherung einzahlst, summiert sich das auf insgesamt 36.000 Euro. Dein*e Berater*in bekommt dementsprechend also zwischen 1.080 und 1.800 Euro für die Vermittlung. Diese Gebühren werden nicht gewinnbringend für dich angelegt und verringern deine Versicherungssumme. - Der zweite Haken dieses Modells liegt auf der Hand: Berater*innen sind womöglich versucht, dir eher ein Produkt zu verkaufen, an dem sie selbst gut verdienen. Und nicht unbedingt die Geldanlage, die am besten zu deinen persönlichen Vorstellungen und Wünschen passt. Komplett unabhängig kann so eine Finanzberatung also kaum sein (siehe Infobox).

Verbraucherzentralen fordern Provisionsverbot

Um Interessenkonflikte und nachteilige Finanzberatungen für Verbraucher*innen zu verhindern, fordert die Verbraucherzentrale ein Verbot von Vertriebsprovisionen. Außerdem sollen strengere gesetzliche Qualitätsstandards eingeführt und von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) kontrolliert werden.

Honorar

Anders sieht es bei einer Honorarberatung aus. Da ist von vornherein klar, dass du bezahlst. Selbst dann, wenn am Ende herauskommt, dass es keine Geldanlage gibt, die komplett zu deinen Wünschen und Vorstellungen passt.

In der Regel zahlst du für die Zeit, die ein*e Finanzberater*in für dich aufwendet: Abgerechnet wird pro Stunde. Dafür arbeitet diese Person dann aber auch ausschließlich für dich und in deinem Interesse. Sie ist nicht an bestimmte Anbieter gebunden.

Provisionen anzunehmen ist Honoraberater*innen nämlich ausdrücklich verboten. Das heißt, sie können auf die gesamte Angebotspalette verschiedener Anbieter und Produkte zurückgreifen, um eine für dich ideale Geldanlage zusammenzustellen.

Was ist eine unabhängige Finanzberatung?

Bei einer unabhängigen Finanzberatung sind die Berater*innen nicht an eine bestimmte Gesellschaft oder Bank gebunden. Sie können ihren Kund*innen dadurch Produkte verschiedener Anbieter empfehlen. Sie werden nicht durch Provisionen von Produktanbietern vergütet, was potenzielle Interessenkonflikte vermeidet.

Mehr als nur Beratung: Unabhängige Vermögensverwaltung

Unabhängigkeit gibt es nicht nur bei Finanzprofis – auch Vermögensverwaltungen arbeiten eigenständig. Sie setzen deine Anlageziele direkt um und betreuen dein Portfolio dauerhaft. Dabei können sie Rendite erwirtschaften, aber auch Verluste sind möglich.

Um als unabhängig zu gelten, dürfen Vermögensverwaltungen nicht an Banken oder Produkte gebunden sein und von den Anbietern keine Provisionen kassieren. Stattdessen zahlen Kund*innen eine jährliche Verwaltungsgebühr, oft abhängig vom Anlageerfolg. Die Finanzaufsicht reguliert und überwacht die Anbieter. Ihre Seriosität erkennst du an ihrer Lizenz als Finanzportfolioverwalter*in nach § 15 WphG. Eine Liste der in Deutschland zugelassenen Anbieter findest du beim Verband unabhängiger Vermögensverwalter.

Wie viel Honorar kostet eine unabhängige Finanzberatung?

Für Honorarberater*innen gelten keine festgelegten Gebühren. Es kann daher je nach Berater*in deutliche Unterschiede beim Stundensatz für Finanzberatung geben. Sie bewegen sich meist im Bereich zwischen 100 und 250 Euro pro Stunde. Viele unabhängige Finanzberater*innen orientieren sich an den Honoraren für Anwält*innen und rufen um die 150 Euro pro Stunde auf.

Wie viel du letztendlich bezahlst, hängt natürlich davon ab, wie umfangreich die Beratung ist. In relativ einfachen Fällen steht deine Anlageempfehlung womöglich schon nach ein paar Stunden Arbeit. Aber die Kosten für eine umfassende Finanzberatung und -planung können auch in den vierstelligen Bereich gehen.

So eine unabhängige Finanzberatung kannst du auch bei den Verbraucherzentralen erhalten. Hier kommst du möglicherweise günstiger weg als bei Honorarberater*innen. Dafür musst du dich dann allerdings selbst darum kümmern, die empfohlenen Geldanlagen herauszusuchen und abzuschließen. Denn konkrete Produkte oder Anbieter vermitteln dürfen die Verbraucherschützer*innen nicht.

Als Richtwert für die Kosten einer Finanzberatung: Die Verbraucherzentrale Hamburg berechnet zum Beispiel für eine persönliche Beratung zu den Themen Geldanlage und Altersvorsorge je nach Umfang 35 bis 180 Euro.

So erkennst du eine seriöse Finanzberatung

Zugegeben: Es ist nicht immer leicht zu erkennen, ob Berater*innen mehr am eigenen Vermögen interessiert sind als an deinem. Ein unkomplizierter erster Schritt bei der Suche ist es, sich im privaten Umfeld nach Empfehlungen umzuhören.

Blind verlassen solltest du dich auf die Empfehlungen aus dem Freundes- und Familienkreis jedoch nicht. Schließlich können die persönlichen Kontakte schlechter Beratung auf den Leim gegangen sein, ohne es bislang bemerkt zu haben. Hake deshalb immer genau nach, warum jemand eine Lösung empfiehlt.

Eine Auswahl unabhängiger Berater*innen zu verschiedenen Themengebieten wie Kapitalanlagen, Versicherungen oder Bau- und Immobilienfinanzierungen findest du zum Beispiel beim Bundesverband Finanzplaner e. V. Ähnliches bieten der Verband Deutscher Honorarberater und die Bundesweite Finanzberatung.

Wenn du eine*n Finanzberater*in gefunden hast, ist auch ein Blick ins Vermittlerregister des Deutschen Industrie- und Handelskammertags zu empfehlen. Denn Versicherungsvermittler*innen, Versicherungsberater*innen, Finanzanlagenvermittler*innen, Honorar-Finanzanlageberater*innen und Immobiliardarlehensvermittler*innen benötigen eine Zulassung der zuständigen Behörde.

Dazu müssen sie neben der persönlichen Zuverlässigkeit und den persönlichen geordneten Vermögensverhältnissen auch eine Berufshaftpflichtversicherung und eine gewisse Sachkunde nachweisen. Registrierte Finanzberater*innen bieten immerhin ein Mindestmaß an Seriosität.

Im Beratungsgespräch gibt es einige Punkte, an denen du erkennen kannst, ob dein Gegenüber dich gut berät.

Seriöse Finanzberater*innen ...

- … stellen dir vor einem Angebot viele Fragen zu deinen persönlichen (Vermögens-)Verhältnissen. Sie informieren sich über deine familiäre Situation, deine Anlageziele, die gewünschte Anlagedauer, deine Risikobereitschaft und vieles mehr. Es geht ihnen darum, dich und deine Wünsche kennenzulernen. Konkrete Produkte spielen erst einmal keine Rolle.

- … erstellen erst nach dieser Bestandsaufnahme ein Angebot auf Basis deiner persönlichen Wünsche und Ziele. Festgeld? Sparbrief? Investmentfonds? Aktien? Nachhaltig? Ganz wie du möchtest!

- ... greifen auf eine breite Palette unterschiedlicher Produkte von verschiedenen Anbietern zurück, um dir ein passgenaues Angebot unterbreiten zu können.

- ... klären dich unaufgefordert über einmalige und laufende Kosten von angebotenen Produkten auf.

- … drängen dich nicht zu einer Unterschrift, sondern lassen dir genügend Zeit, das Angebot in Ruhe zu studieren und zu verstehen.

- … sind immer bereit, ihre Aussagen zu Renditen, Risiken, Laufzeiten und Ausstiegsmöglichkeiten usw. schriftlich festzuhalten und dir diese Unterlagen auszuhändigen.

- … machen dich von sich aus darauf aufmerksam, dass du den Vertrag innerhalb von 14 Tagen widerrufen kannst.

Tipp: Zur Vorbereitung auf ein Finanzberatungs-Gespräch bietet die Verbraucherzentrale eine Checkliste an. Damit kannst du dich schon im Vorfeld in Ruhe mit den Fragen auseinandersetzen, die dir ein seriöser Anbieter im Beratungsgespräch stellt. Außerdem hilft sie dir, sich über vieles im Vorhinein klar zu werden. Der Fragebogen erleichtert zudem deiner*m Finanzberaten*in die Auswahl der passenden Anlagestrategie.

Senioren-Abzocke: Anlageberater als Provisionsjäger?

7 Praxistipps zum Schutz vor unseriösen Angeboten

- Auf Finanzberater*innen, die unaufgefordert Kontakt zu dir aufnehmen – sei es per Telefon, per Mail oder direkt an der Wohnungstür – solltest du sich grundsätzlich nicht einlassen. Egal wie gerufen dir das Beratungsangebot gerade kommt. Vor allem dann nicht, wenn diese dabei versuchen, mit Lockbegriffen wie „Altersvorsorge optimieren“ oder „risikolose Geldanlage“ dein Interesse zu wecken.

- Das gilt auch, wenn die Berater*innen sich auf Bekannte von dir berufen. Typisches Beispiel: „Ein Kollege hat mir deine Kontaktdaten gegeben, weil er denkt, dass diese Geldanlage auch für dich interessant sein könnte.“ Selbst wenn konkrete Namen genannt werden, bedeutet das nicht, dass es sich um ein seriöses Angebot handelt.

- Lass dir immer alles schriftlich geben. Vor allem bei Aussagen zu Rendite und Risiko, Laufzeiten und Ausstiegsmöglichkeiten solltest du dich nicht mit mündlichen Versprechungen zufriedengeben. Bestehe auf Aushändigung von Verkaufsprospekten vor Vertragsunterzeichnung.

- Frage ausdrücklich nach den Kosten für Vertrieb, Prospekterstellung, Verwaltung und Vermittlung der empfohlenen Produkte. Und bestehe darauf, dass dein Gegenüber dir diese Fragen beantwortet. Lass dich nicht mit einem Hinweis abspeisen, dass du das im Verkaufsprospekt oder den überreichten Unterlagen nachlesen kannst.

- Lass dich niemals zu einer schnellen Unterschrift drängen. Auch wenn man dir etwas anderes weismachen möchte: Morgen gibt es ganz sicher noch ähnlich gute Angebote.

- Kaufe kein Produkt, das du nicht verstehst!

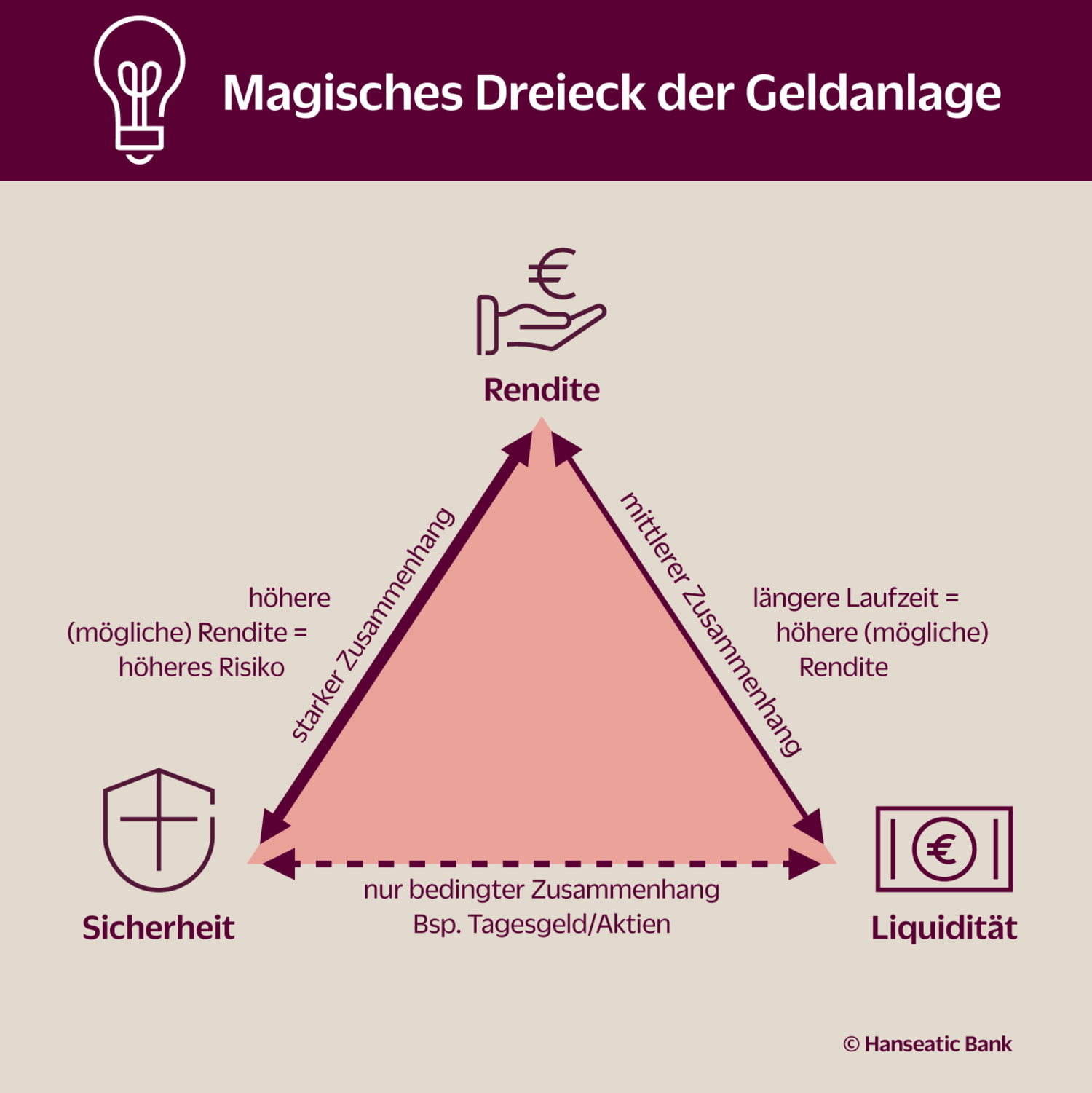

- Hohe Rendite, niedriges Risiko und schnelle Verfügbarkeit? Schau bei solch vermeintlich traumhaften Angeboten noch einmal ganz genau hin. Denn die drei Elemente lassen sich nicht in einer einzigen Anlage vereinbaren, wie die nachfolgende Infografik zeigt.

FAQ: Häufige Fragen und Antworten

Was kostet eine unabhängige Finanzberatung?

Eine Finanzberatung ist grundsätzlich nie kostenlos. Bei Provisionsberatung zahlst du indirekt über Produktkosten, während Honorarberatung transparente Stundensätze verlangt. Unabhängige Berater*innen berechnen meist 100–250 Euro pro Stunde. Je nach Umfang können Gesamtkosten von wenigen Hundert bis mehreren Tausend Euro entstehen.

Was ist der Unterschied zwischen Honorarberatung und Provisionsberatung?

Bei der Provisionsberatung werden die Berater*innen vom Produktanbieter vergütet, was zu Interessenkonflikten führen kann. Honorarberater*innen erhalten ihr Geld ausschließlich von ihren Kunden und arbeiten unabhängig von bestimmten Banken oder Versicherern, was die Beratungsqualität oft erhöht.

Woran erkenne ich eine seriöse Finanzberatung?

Seriöse Berater*innen stellen viele Fragen zu deinen Zielen, erklären Kosten transparent, bieten eine breite Produktauswahl verschiedener Anbieter und drängen nicht zur schnellen Unterschrift. Auch ein Eintrag im Vermittlerregister und schriftliche Risikoangaben sind wichtige Qualitätsmerkmale.