Lebensversicherung versteuern: Wie viel lässt der Staat für deine Träume übrig?

Die Weltreise, der Wintergarten oder das Cabrio: Wenn die Lebensversicherung kurz vor der Auszahlung steht, rücken lang gehegte Träume in greifbare Nähe. Wenn du einen alten Vertrag hast, brauchst du auf dein kleines Vermögen in der Regel nicht einmal Steuern zu zahlen. Für alle anderen gilt jedoch: Kein Geldsegen ohne Abgaben an den Staat. In welcher Form diese anfallen, hängt von den Bedingungen der Versicherung ab – und was am Ende wirklich mit dem Geld passiert. Ein Überblick.

Themen in diesem Artikel

- Steueroase Altverträge: Das gilt bei Abschluss bis 2005

- Einmalzahlung: So versteuerst du Neuverträge

- Monatliche Auszahlung: Was du von deiner Rente abgeben musst

- Im Todesfall: Lebensversicherung und Erbschaftssteuern

- Beiträge auf die Lebensversicherung und Steuern

- FAQ: Häufige Fragen und Antworten

Auf den Punkt: Lebensversicherung und Steuern

- Hast du deine Lebensversicherung vor 2005 abgeschlossen, bleibt die Auszahlung unter bestimmten Bedingungen komplett steuerfrei.

- Bei neueren Verträgen versteuerst du nur den Gewinn, also die Differenz zwischen eingezahlten Beiträgen und ausgezahltem Betrag.

- In der Regel zieht die Bank die Abgeltungssteuer direkt ab, sodass du dich nicht selbst darum kümmern musst.

- Unter bestimmten Voraussetzungen, wie etwa langer Laufzeit und später Auszahlung, versteuerst du oft nur die Hälfte deines Gewinns.

- Entscheidest du dich für eine monatliche Auszahlung, versteuerst du nur den Ertragsanteil mit deinem persönlichen Steuersatz.

Ein Hinweis vorab

Mit „Lebensversicherung“ ist hier ausschließlich die Kapitallebensversicherung (auch: kapitalbildende Lebensversicherung) gemeint, die Versicherte auch zur privaten Altersvorsorge nutzen.

Für die Risikolebensversicherung, die allein zur finanziellen Absicherung im Todesfall dient, gelten andere Bedingungen. Diese haben wir im Infokasten am Ende des Artikels zusammengefasst.

Steueroase Altverträge: Das gilt bei Abschluss bis 2005

Die gute Nachricht zuerst: Wenn du deine Lebensversicherung vor dem Jahr 2005 abgeschlossen hast, brauchst du den Ertrag dieses Altvertrags in aller Regel nicht versteuern. Dafür gibt es folgende Voraussetzungen:

- Der Vertrag wurde bis zum 31.12.2004 ausgestellt.

- Deinen ersten Beitrag hast du bis zum 31.03.2005 gezahlt.

- Du hast fünf Jahre oder länger eingezahlt.

- Der Vertrag lief über zwölf Jahre oder länger.

- Der Todesfallschutz beträgt mindestens 60 Prozent deiner Beiträge.

- Du bekommst den Betrag als einmalige Auszahlung, nicht als regelmäßige Rente.

Ist eine der genannten Bedingungen nicht erfüllt, musst du auch dann Steuern auf deine Lebensversicherung zahlen, wenn du sie vor 2005 abgeschlossen hast. In diesem Fall gelten dieselben Regelungen wie für die Besteuerung von Neuverträgen, die wir im Folgenden erklären.

In der Regel haben die Versicherer damals die Verträge aber so gestaltet, dass die Einmal-Auszahlung am Ende steuerfrei ist. In der Praxis bereitet jedoch vor allem die Vorgabe Probleme, dass die Leistung an Hinterbliebene im Todesfall („Todesfallschutz“) mindestens 60 Prozent der Beiträge entspricht. Prüfe dies zur Sicherheit noch einmal in deinem Vertrag.

Achtung: Wenn du deinen Altvertrag nachträglich verlängert oder die Beiträge erhöht hast, wird dies möglicherweise steuerlich als Neuabschluss behandelt. Wenn du unsicher bist, setz dich am besten mit deinem Versicherungsanbieter in Verbindung.

Einmalzahlung: So versteuerst du Neuverträge

Etwa zwei Drittel aller Versicherten entscheiden sich am Ende der Laufzeit für die Einmalauszahlung ihrer Lebensversicherung, kurz LV. Sofern der Vertrag nicht vor 2005 geschlossen wurde, erhebt das Finanzamt auf diese Auszahlung eine Steuer. Welche das ist und wie hoch sie ausfällt, hängt von den Rahmenbedingungen ab.

In jedem Fall gilt aber: Versteuert wird nur der sogenannte Ertragsanteil. Das ist quasi dein Gewinn. Hast du beispielsweise im Laufe der Jahre 45.000 Euro als Beiträge eingezahlt und bekommst 55.000 Euro ausgeschüttet, sind nur die 10.000 Euro steuerpflichtig, die du nun mehr hast. Außerdem macht es keinen Unterschied für die Steuer, ob du eine klassische oder eine fondsgebundene Lebensversicherung hast (also eine Lebensversicherung, bei der deine Beiträge in Investmentfonds angelegt werden).

Nach Vertragsende kommt die Abgeltungssteuer

Wenn deine Lebensversicherung ausläuft, zahlst du auf den Gewinn die sogenannte Abgeltungssteuer von 25 Prozent. Diese hat die Kapitalertragsteuer für Privatpersonen 2009 abgelöst und gilt einheitlich für alle Kapitalerträge – also überall da, wo sich das eingesetzte Geld vermehrt, zum Beispiel bei Dividenden oder Zinsen. Und ebenso bei der Lebensversicherung.

Bei der Abgeltungssteuer kommt außerdem der Solidaritätszuschlag hinzu, kurz Soli. Er beträgt 5,5 Prozent auf die 25 Prozent Abgeltungssteuer. Falls du Mitglied in der katholischen oder evangelischen Kirche bist, fällt schließlich auch Kirchensteuer an: Je nach Bundesland kommen noch acht oder neun Prozent dazu, was die Berechnung der Abgeltungssteuer etwas komplizierter macht. Grundsätzlich liegt die Abgeltungssteuer mit Soli und gegebenenfalls Kirchensteuer je nach Bundesland zwischen 26,38 und 27,99 Prozent.

Die genaue Berechnung deiner Steuern ist damit sehr kompliziert. Praktischerweise musst du dich aber nicht selbst darum kümmern: Die Bank, bei der dein Gewinn aufläuft, führt die Abgaben eigenständig an das Finanzamt ab – inklusive der Kirchensteuer. Damit du den Überblick behältst, bekommst du gleichzeitig eine Übersicht über deine Kapitalerträge. Du musst die Auszahlung deiner LV auch nicht mehr in die Einkommensteuererklärung eintragen – es kann aber Vorteile haben, das zu tun (dazu gleich mehr).

Immerhin gibt es auf die Abgeltungssteuer einen eigenen Freibetrag, den sogenannten Sparerpauschbetrag. Um davon zu profitieren, musst du nur einen Freistellungsauftrag an deine Bank stellen. Wie das am schnellsten geht, erklären wir in unserem Ratgeber „Freistellungsauftrag: So stoppst du die Steuern für Zinsen und Dividenden“.

Für den Extra-Euro zwischendurch

Klar, Geld anlegen und Zinsen kassieren ist prima. Aber ans Festgeld kommt man im Notfall nicht heran. Ein Sparbuch bringt kaum Ertrag. Die Lösung: Das TagesGeld der Hanseatic Bank mit attraktiven Zinsen. Und trotzdem ist das Geld täglich verfügbar. Für einen Sonderwunsch – oder falls etwas mal nicht nach Wunsch läuft.

Mit Ausdauer nur die Hälfte versteuern

Der Gesetzgeber belohnt bei der Lebensversicherung lange Laufzeiten und eine späte Auszahlung. So brauchst du nur die Hälfte deines Gewinns zu versteuern, wenn:

- dein Vertrag mindestens zwölf Jahre gelaufen ist,

- du dein Geld erst mit 60 Jahren oder später (bei Verträgen ab 2012: mit 62 Jahren oder später) ausgezahlt bekommst und

- die Summe, die Hinterbliebene im Todesfall bekämen, bis zum Ende der Laufzeit mindestens 50 Prozent aller gezahlten Beiträge ausmacht. (Letzteres gilt nur bei Verträgen, die ab dem 1. April 2009 geschlossen wurden.)

Wenn das auf dich zutrifft und du nur die Hälfte deines Ertrags versteuern musst, zahlst du allerdings keine Abgeltungs-, sondern Einkommensteuer. Dieses Vorgehen, das im Einkommensteuergesetz geregelt ist, nennt sich auch Halbeinkünfteverfahren.

Damit wirklich nur die Hälfte deines Gewinns versteuert wird, musst du selbst aktiv werden. Die Versicherung führt nämlich zunächst die Abgeltungssteuer auf den gesamten Ertrag ab. Um Geld zurückzubekommen, solltest du daher unbedingt deine Steuererklärung abgeben. Dort gibst du in der Anlage KAP unter „Erträge aus Lebensversicherungen“ (Zeile 30 in der Einkommensteuererklärung für 2025) deinen Auszahlungsgewinn an, wie die Versicherungsgesellschaft ihn dir übermittelt hat. Dann wendet das Finanzamt automatisch deinen persönlichen Einkommensteuersatz auf diese Kapitaleinkünfte an und du bekommst die Steuern zurückerstattet, die du zu viel gezahlt hast.

Kündigung und Verkauf: Wie viele Steuern fallen bei vorzeitigem Ende an?

Trennst du dich vorzeitig von deiner Lebensversicherung, erhältst du den sogenannten Rückkaufwert zurück. Wie viel Geld das ist, hängt von deinem Vertrag ab. In der Regel sind es die Beiträge, die du eingezahlt hast, wovon die Versicherung eine bestimmte Summe für Risikoschutz und andere Kosten einbehält. Falls deine Beiträge Gewinn gemacht haben, bekommst du diesen ebenfalls – und genau auf diesen Ertrag musst du Steuern zahlen.

Wenn dein Vertrag die zuvor beschriebenen Bedingungen des Halbeinkünfteverfahrens erfüllt, brauchst du auch hier nur die Hälfte des Ertrags über deine Einkommensteuer zu versteuern. Bei einer vorzeitigen Kündigung der Lebensversicherung gibt es in dieser Hinsicht also keine steuerlichen Unterschiede zur Fälligkeit. Anders beim Verkauf der LV: Hier fällt immer Abgeltungssteuer an und du hast nur durch den erwähnten Freistellungsauftrag die Chance, Steuern zu sparen.

Übrigens: Du kannst jederzeit bei deiner Versicherung nachfragen, wie hoch dein Rückkaufswert aktuell ist.

Monatliche Auszahlung: Was du von deiner Rente abgeben musst

Wenn du nicht mit dem neuen Auto oder der großen Reise liebäugelst, sondern lieber regelmäßig etwas mehr Geld auf dem Konto hast, wirst du dich voraussichtlich für eine Verrentung deiner Lebensversicherung entscheiden. Auch bei dieser monatlichen Auszahlung – der sogenannten Leibrente – musst du nur die Summe versteuern, die zu deinen Beiträgen als Gewinn hinzugekommen ist.

Auf diesen Ertragsanteil deiner Lebensversicherung fällt dann keine Abgeltungs-, sondern Einkommensteuer an. Wie hoch der Ertragsanteil ist, errechnet deine Versicherung für dich. Die verrentete LV zählt als Rente aus privater Vorsorge, die du in der Steuererklärung in Anlage R angibst.

Der Steuersatz ist dabei unterschiedlich hoch, abhängig davon, ab welchem Alter du deine Privatrente beziehst. Startet die Auszahlung, wenn du 60 oder 61 Jahre alt bist, erhebt der Fiskus 22 Prozent Steuern. Zum klassischen Rentenbeginn mit 67 Jahren sind es bereits fünf Prozent weniger. Was genau auf dich zutrifft, kannst du in der Tabelle des Einkommensteuergesetzes (EstG) nachvollziehen.

Die Steuern sind aber nicht die einzige Abgabe auf deine Lebensversicherung: Bedenke auch, dass du von deiner privaten Altersvorsorge 14 Prozent Abgaben zur gesetzlichen Kranken- und Pflegeversicherung zahlen musst, sofern du freiwillig Mitglied in der gesetzlichen Krankenversicherung bist.

Das gilt steuerlich für die Risikolebensversicherung

Eine Risikolebensversicherung dient nicht dem Vermögensaufbau für die Versicherten, sondern wird im Todesfall an ihre Hinterbliebenen ausgezahlt. Dies soll sicherstellen, dass sie weiterhin finanziell über die Runden kommen und beispielsweise eine offene Hypothek abbezahlen können.

Die Auszahlung müssen die Hinterbliebenen nicht versteuern – außer, sie überschreiten ihren Freibetrag bei der Erbschaftssteuer. Hier gelten dieselben Bedingungen wie für eine Kapitallebensversicherung, die im Todesfall ausgezahlt wird. Immerhin: Die Beiträge für eine Risikolebensversicherung kannst du als Vorsorgeaufwand von der Steuer absetzen, egal wie alt dein Vertrag ist.

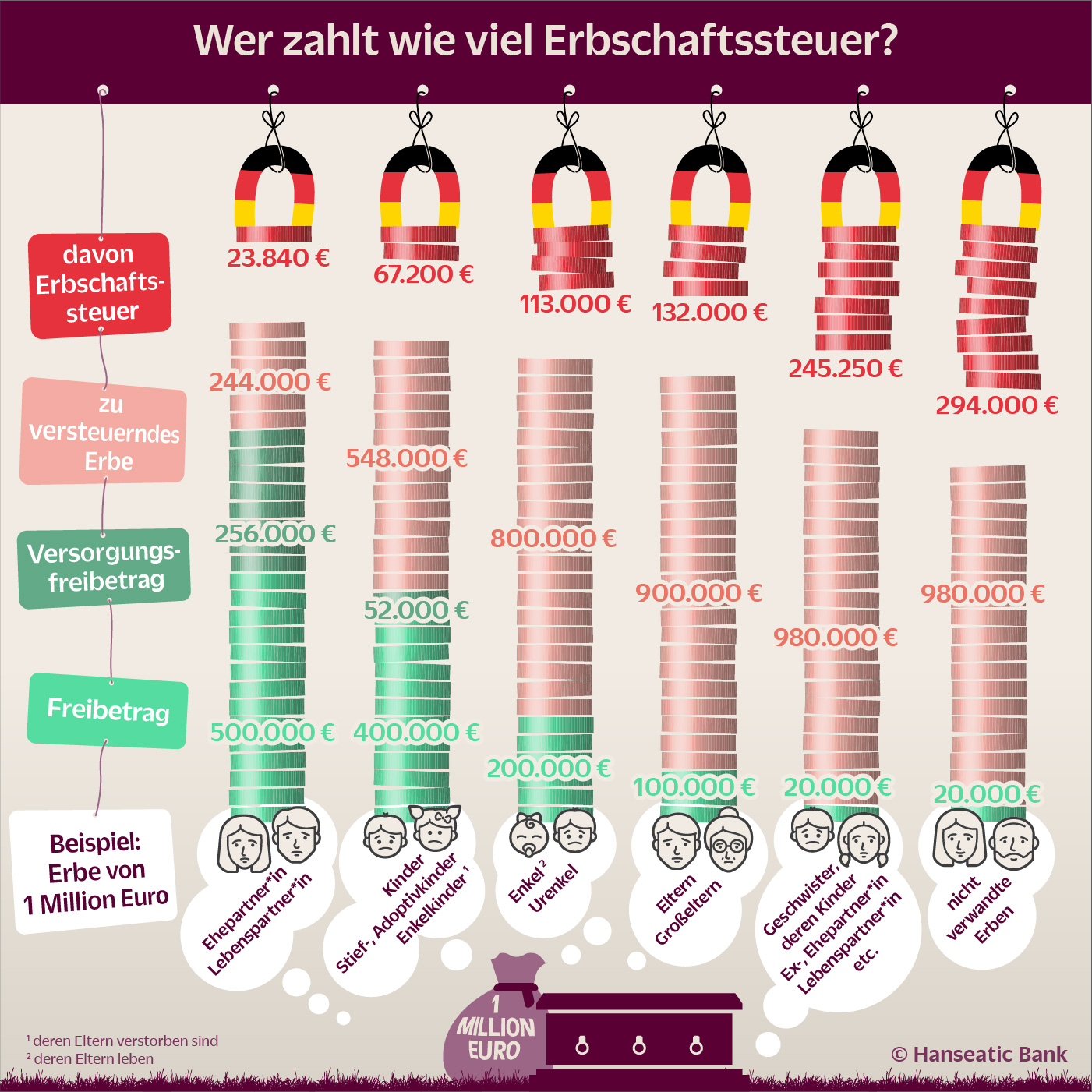

Im Todesfall: Lebensversicherung und Erbschaftssteuern

Sollte deine Lebensversicherung im Falle deines Todes ausgezahlt werden, fällt für die Begünstigten weder Abgeltungs- noch Einkommensteuer an. Allerdings wird das Finanzamt Erbschaftssteuer auf die Auszahlung der Lebensversicherung erheben, wenn die Erb*innen – zusammen mit dem weiteren Nachlass – ihren Freibetrag überschreiten. Besonders schnell ist bei unverheirateten Partner*innen der steuerliche Freibetrag von 20.000 Euro ausgeschöpft. Aber auch Ehepartner*innen mit 500.000 Euro und Kinder mit 400.000 Euro können an die Grenzen stoßen, wenn beispielsweise eine hochwertige Immobilie zum Nachlass gehört.

Mehr zur Erbschaftssteuer und den Freibeträgen erfährst du im Artikel „Erbschaftssteuer: Wie hoch ist der Freibetrag?“.

Umgehen kannst du die Erbschaftssteuer für die Lebensversicherung durch folgendes Konstrukt:

- Deine Partner*in (oder dein Kind) schließt eine Police auf seinen*ihren Namen ab. Das heißt, er*sie ist der*die Versicherungsnehmer*in und zahlt auch die Beiträge.

- Versichert ist aber dein Leben.

- Bezugsberechtigt ist in jedem Fall dein*e Partner*in (oder Kind): Im Falle deines Todes erhält er*sie die vereinbarte Versicherungssumme – und das steuerfrei. Erlebst du das Ende der Versicherungsfrist, erhält dein*e Partner*in (bzw. das Kind) das angesparte Kapital.

Ebenfalls möglich ist es, eine solche Versicherung „über Kreuz“ abzuschließen. Dabei ist in deiner Lebensversicherung (bei der du die Beiträge zahlst und Bezugsberechtigte*r bist) das Leben deines*deiner Partner*in versichert und umgekehrt. So sind beide im Fall der Fälle abgesichert und müssen keine Erbschaftssteuer zahlen. Mehr zum Thema erklären die KlarMacher im Beitrag „Lebensversicherung als Erbe: Das musst du dazu wissen”.

Beiträge auf die Lebensversicherung und Steuern

Bisher haben wir uns mit den steuerlichen Auswirkungen bei der Auszahlung beschäftigt – aber wie werden eigentlich die Beiträge steuerlich behandelt? Konkret: Kannst du die Beiträge, die du in die LV einzahlst, steuerlich absetzen? Die Antwort ist mal wieder: Es kommt darauf an, und zwar wieder darauf, wann du deinen Vertrag abgeschlossen hast.

Wenn du deinen Vertrag vor 2005 abgeschlossen hast, sind die Beiträge für deine LV tatsächlich steuerlich absetzbar. Die Beträge zählen dann als Vorsorgeaufwendungen, die du in deiner Steuererklärung als Sonderausgaben eintragen darfst. Allerdings gibt es dafür einen Höchstbetrag von 1.900 Euro im Jahr für Arbeitnehmer*innen und 2.800 Euro für Selbstständige – und dieser Höchstbetrag ist oft mit Beiträgen zur Krankenversicherung bereits ausgeschöpft.

Falls du deine LV erst nach 2005 aufgenommen hast, ist der Höchstbetrag egal: Dann kannst du die Beiträge leider nicht von der Steuer absetzen.

Mehr zu dem Thema, was absetzbar ist und was nicht, erfährst du in unserem Ratgeber „Geschützt und gespart: Diese Versicherungen kann man von der Steuer absetzen“.

Übrigens: Wenn du überlegst, eine Lebensversicherung abzuschließen, aber nicht weißt, welche Police und welche Beitragshöhe du wählen solltest, findest du online verschiedene Rechner, die dir helfen, das beste Angebot zu finden.

Entspannt in die Zukunft blicken – mit unserem Sparbrief

Klar, auch der Staat will etwas von deinen Einnahmen und kassiert deshalb Steuern. Mit einer Steuererklärung kannst du dir womöglich einen Teil davon wieder zurückholen. Und mit dem Sparbrief der Hanseatic Bank landet noch mehr auf deinem Konto: Je nach Laufzeit kassierst du attraktive oder noch attraktivere Zinsen auf deine Spareinlagen.

FAQ: Häufige Fragen und Antworten

Muss ich meine Lebensversicherung versteuern?

Ob du Steuern zahlen musst, hängt vom Abschlussdatum und der Art der Auszahlung ab. Altverträge vor 2005 sind oft steuerfrei. Bei neueren Verträgen wird in der Regel nur der Gewinn besteuert. Meist fällt darauf die Abgeltungssteuer an. Unter bestimmten Voraussetzungen gilt das Halbeinkünfteverfahren. Bei Auszahlung als Rente wird der Ertragsanteil mit der Einkommensteuer versteuert.

Wann ist die Lebensversicherung steuerfrei?

Eine Lebensversicherung kann steuerfrei sein, wenn sie vor 2005 abgeschlossen wurde und bestimmte Bedingungen erfüllt sind, etwa bei der Mindestlaufzeit und dem Todesfallschutz. Auch im Todesfall fällt keine Einkommen- oder Abgeltungssteuer an – jedoch kann Erbschaftssteuer fällig werden.

Kann ich Beiträge zur Lebensversicherung von der Steuer absetzen?

Das ist nur bei Altverträgen möglich, die vor 2005 abgeschlossen wurden. Dann zählen die Beiträge bis zu bestimmten Höchstbeträgen als Vorsorgeaufwendungen. Für neuere Verträge gibt es keine steuerliche Absetzbarkeit der Beiträge.