Hyperinflation: Wenn die Preise steil bergauf gehen

Auf deinem Sparkonto hat sich ein vierstelliger, vielleicht schon fünfstelliger Betrag angesammelt? Prima. Aber Vorsicht: Die Summe kann trügen. Schließlich ist das Geld mit den Jahren immer weniger wert. Ein Brötchen, das früher 40 Cent gekostet hat, kostet heute vielleicht schon 80 Cent. Oder über einen Euro. Aber wie wäre es mit 20 Millionen? Tatsächlich: Eine solch schwindelerregende Preissteigerung ist möglich – nämlich bei einer Hyperinflation. Die KlarMacher zeigen dir, was dahintersteckt.

Themen in diesem Artikel

- Was ist eine Hyperinflation?

- Wie kommt es zu einer Hyperinflation?

- Als die Preise in Deutschland explodierten

- Was bedeutet eine Hyperinflation für Schulden und Vermögen?

- Wann und wie endet eine Hyperinflation?

- Von A wie Armenien bis Z wie Zimbabwe: Die 10 größten Hyperinflationen

- Wie groß ist heute die Gefahr einer Hyperinflation?

- FAQ: Häufige Fragen und Antworten

Auf den Punkt: Das Wichtigste zur Hyperinflation

- Bei einer Hyperinflation steigen die Preise so schnell, dass Geld innerhalb kurzer Zeit massiv an Wert verliert und selbst ein Brot plötzlich Millionen kosten kann.

- Eine Hyperinflation entsteht oft dann, wenn ein Staat mehr Geld ausgibt, als er einnimmt, und immer neues Geld drucken lässt.

- Wenn Menschen merken, dass ihr Geld ständig weniger wert wird, kaufen sie schnell Waren, Immobilien oder Gold – und treiben die Preise damit noch weiter nach oben.

- In Deutschland gerieten die Preise während der Weimarer Republik 1922/23 völlig außer Kontrolle, sodass ein Ei am Ende 320 Milliarden Mark kostete.

- Wer Schulden hat, profitiert zunächst von einer Hyperinflation, während Sparende oft fast ihr gesamtes Vermögen verlieren.

- Eine Hyperinflation endet meist erst dann, wenn der Staat eine neue Währung einführt.

Was ist eine Hyperinflation?

Lebensmittel, Strom, Kino: Fast alles kostet heute mehr als noch vor wenigen Jahren. Das nennt man Inflation, und eigentlich ist das ganz normal. Mehr noch: Ein gewisses Maß an Inflation ist sogar gewollt. Denn Preissteigerungen halten die Wirtschaft in Schwung. Deshalb soll zum Beispiel die Europäische Zentralbank unter anderem dafür sorgen, dass die Waren pro Jahr im Schnitt um knapp zwei Prozent teurer werden.

Aber so glatt läuft es nicht immer. Im Jahr 2022 lag die Inflationsrate in Deutschland bei deutlich höheren 6,9 Prozent. Das hat den Verbraucher*innen schon schwer zu schaffen gemacht. Aber es kann noch schlimmer kommen: Manchmal, wenn auch selten, schießen die Preise unkontrolliert in die Höhe. Dann kann aus der Inflation eine Hyperinflation werden. Auch wenn eine starre offizielle Definition fehlt, gibt es doch eine Regel: Wirtschaftsexpert*innen sprechen von einer Hyperinflation, wenn die Preise jeden Monat im Schnitt um 50 Prozent und mehr steigen.

Das würde bedeuten: Für ein Brot, das im Januar noch vier Euro gekostet hat, müsstest du im Februar schon mindestens sechs Euro auf den Tisch legen und im März neun Euro. Nach einem Jahr kostet das Brot dann mitunter schon viele Hundert, vielleicht sogar Tausend oder noch mehr Euro.

Wie kommt es zu einer Hyperinflation?

Am Anfang einer Hyperinflation steht meist ein Staat, der mehr ausgibt, als er einnimmt. Normalerweise hat er ausreichend Möglichkeiten, seine Ausgaben trotzdem zu finanzieren: Der Staat kann die Steuern erhöhen, Schulden bei Banken aufnehmen, Anleihen an die Bürger*innen herausgeben und vieles mehr. Was aber, wenn dann etwas Unerwartetes passiert, eine große Wirtschaftskrise oder ein Krieg? Wenn niemand mehr Steuern zahlen kann oder Anleihen kaufen will? Dann bleibt dem Staat oft nur eins: Er druckt mehr Geld beziehungsweise die Notenbank kauft selbst (zu) viele Staatsanleihen.

Dadurch kommt eine gefährliche Spirale in Gang. Und die kann so ablaufen: Es ist mehr Geld auf dem Markt, die Anzahl der Waren bleibt aber gleich. Entsprechend erhöht der Handel seine Preise, der Wert des Geldes sinkt. Also wollen immer mehr Bürger*innen für ihr Erspartes lieber etwas kaufen, solange es noch etwas dafür gibt. Die einen geben ihr Geld für Konsumgüter wie Möbel oder Autos aus, andere erwerben vielleicht Immobilien oder Gold, sogenannte Sachwerte. Doch das macht es nur noch schlimmer, denn die starke Nachfrage treibt die Preise immer weiter in die Höhe.

Egal, welche Ursache hinter den dauernden Preissteigerungen steckt: Weil das Geld immer weniger wert ist, sinkt irgendwann auch das Vertrauen in die Währung des Landes – bei den Bürger*innen, aber auch bei Kreditgebenden und Investor*innen. Ein Teufelskreis, der auch den Staat erfasst. Er braucht immer mehr Geld, um seine Ausgaben zu decken. Wenn er dann umso mehr Geld druckt, gibt es keine Grenze mehr. Die Preise steigen in schwindelerregende Höhen.

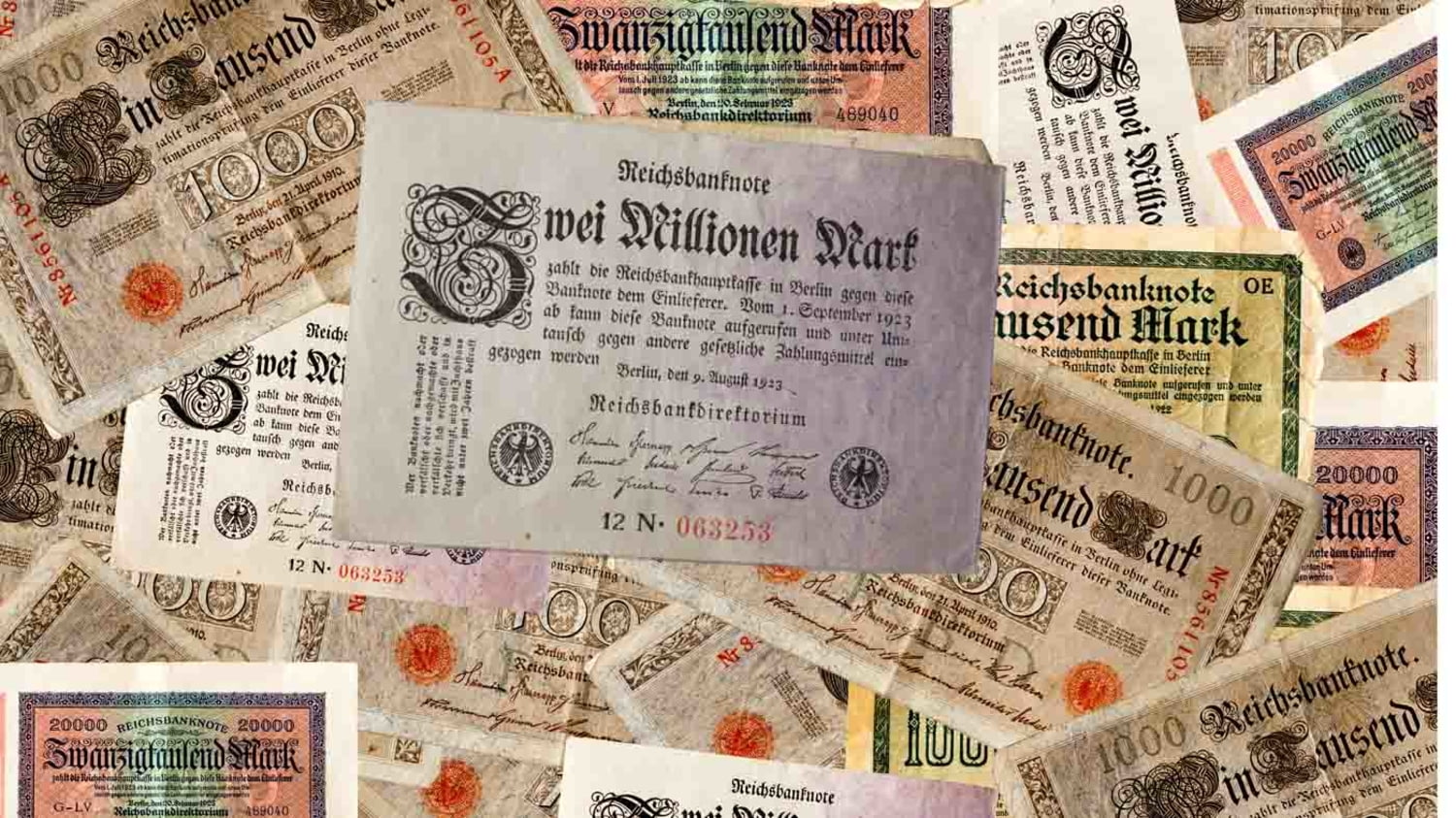

Als die Preise in Deutschland explodierten

Auch die Deutschen haben schon eine Hyperinflation erlebt: In den Anfangsjahren der Weimarer Republik 1922/23. Der neue Staat hatte gleich mehrere finanzielle Probleme. Für den Ersten Weltkrieg hatte sich das Kaiserreich enorme Summen bei den Bürger*innen geliehen, die zurückgezahlt werden mussten. Außerdem musste die junge Republik hohen Schadenersatz („Reparationen“) an die Siegermächte des Krieges zahlen.

Als die Reparationen einmal verspätet ankamen, besetzte Frankreich 1923 das Ruhrgebiet. Die deutsche Regierung rief zum passiven Widerstand auf. Die Bevölkerung sollte streiken, nichts mehr produzieren, keine Anordnungen der Besatzer befolgen. Für Deutschland eine doppelte Belastung: Die Steuern aus dem Ruhrgebiet brachen weg, gleichzeitig mussten die Menschen versorgt werden. Die Notenbank lieferte das nötige Geld, die Inflation setzte an zum Galopp. Auf dem Höhepunkt Ende 1923 kostete ein einziges Ei 320 Milliarden Mark, ein Dollar über vier Billionen Mark.

Wenn der Alltag plötzlich teuer wird

Ein unaufmerksamer Moment reicht – und dein Smartphone ist weg oder der Schlüssel noch in der Wohnung. Mit SicherAlltag bist du vorbereitet: Wir erstatten dir die Kosten – flexibel und unkompliziert.

Wie endete die Hyperinflation in Deutschland? Die Weimarer Republik führte eine neue Währung ein, die sogenannte Rentenmark. Bürger*innen konnten eine Rentenmark zum festen Wechselkurs von einer Billion Mark bekommen. Das neue Geld wurde sofort von der Bevölkerung angenommen. Das Vertrauen in die Währung war wieder hergestellt.

Von der Rentenmark druckte die Rentenbank außerdem nicht so viele Scheine, was den Kurs zusätzlich stabil hielt. So gelang es tatsächlich, auch die Wirtschaft zu stabilisieren. Ab dem Jahr 1924 wurde die Übergangslösung Rentenmark nach und nach von einer weiteren neuen Währung abgelöst: der Reichsmark.

Inflation und Hyperinflation 1922-1923

Was bedeutet eine Hyperinflation für Schulden und Vermögen?

Wer Schulden hat, profitiert zu Beginn einer Hyperinflation. Ob man nun mit 1.000, 10.000 oder 100.000 Euro in der Kreide steht: Wenn deine Schulden nur noch dem Preis eines Toastbrots entsprechen, ist die Rückzahlung eines Kredits ein Klacks. Auch ein Staat ist quasi von heute auf morgen von seiner Schuldenlast befreit.

Aber der Preis dafür ist hoch. Denn wer im Gegensatz zu Schulden eher viel Geld auf der hohen Kante hat (und nicht rechtzeitig in Sachwerte investiert hat), dessen Vermögen ist durch die Hyperinflation plötzlich nichts mehr wert. Auch der Alltag ist dramatisch. Welche Geschäfte und Unternehmen nehmen noch Geld an, wenn sie nicht wissen, ob sie nächste Woche noch selbst dafür etwas kaufen können? Bei der deutschen Hyperinflation 1922/23 befürchtete der spätere Reichskanzler Hans Luther, die Menschen könnten verhungern, obwohl die Scheunen voll seien.

Und auch der Staat kann sich nicht lange freuen, dass er seine Schulden los ist. Denn stattdessen bekommt er nun umso größere Probleme, das nötige Geld für seine Aufgaben aufzutreiben. Schließlich sind seine Steuereinnahmen Nullkommanix nichts mehr wert. Und auch im Ausland findet er kaum Geldgeber, bei denen er in der Inflation einen neuen Kredit aufnehmen könnte – denn womit sollte er das geliehene Kapital zurückzahlen?

Wann und wie endet eine Hyperinflation?

Auch die hartnäckigste Hyperinflation geht einmal zu Ende. Nämlich dann, wenn der Staat mit dem Gelddrucken nicht mehr hinterherkommt, während das Geld schon längst seine Funktion als Tauschobjekt verloren hat. Irgendwann fangen die Menschen an, Waren gegen Waren zu tauschen. Oder es macht sich eine „Ersatzwährung“ breit, so wie Zigaretten auf dem Schwarzmarkt nach den Inflationsproblemen infolge des Zweiten Weltkriegs.

In dieser Lage kommt es in aller Regel zu einer Währungsreform, wie es auch bei der Inflation in der Weimarer Republik 1923 der Fall war (siehe oben). Entweder gibt es dann einen gleichen Anfangsbetrag für alle Bürger und Bürgerinnen, oder aber die alte Währung kann zu einem hohen Kurs umgetauscht werden.

Von A wie Armenien bis Z wie Zimbabwe: Die 10 größten Hyperinflationen

Die beiden Ökonomen Steve Hanke und Nicholas Krus von der Johns Hopkins Universität in Baltimore (USA) haben im Jahr 2012 eine Liste aller Hyperinflationen erstellt. Sie fanden 56 Fälle, in denen die Inflation innerhalb eines Monats 50 Prozent und mehr betrug. Für eine Art „Hitliste“ ermittelten die Forscher unter anderem, wie lange es auf dem Höhepunkt der Krise dauerte, bis sich die Preise verdoppelt hatten. Im krassesten Fall war es nicht einmal ein Tag.

Die erste Hyperinflation, die Hanke und Krus ermitteln konnten, fand schon im Jahr 1795 in Frankreich statt. Die meisten Fälle ereigneten sich aber im 20. Jahrhundert, wie auch die Inflation in der Weimarer Republik 1922/23. Deutschland liegt aber nur auf Platz 5 der 10 schlimmsten Hyperinflationen der Geschichte (bis 2012):

| Land | Jahr | Verdopplung der Preise in |

|---|---|---|

| Ungarn | 1945/46 | 15 Stunden |

| Zimbabwe | 2007/08 | 24,7 Stunden |

| Jugoslawien | 1992-94 | 1,41 Tagen |

| Srpska (Serbische Republik) | 1992-94 | 1,41 Tagen |

| Deutschland | 1922/23 | 3,7 Tagen |

| Griechenland | 1941-45 | 4,27 Tagen |

| China | 1947-49 | 5,34 Tagen |

| Freie Stadt Danzig | 1922/23 | 6,52 Tagen |

| Armenien | 1993/94 | 12,5 Tagen |

| Turkmenistan | 1992/93 | 12,7 Tagen |

Noch nicht in der Liste ist die Hyperinflation in Venezuela seit den 2010er-Jahren. Sie erreichte im Jahr 2018 eine jährliche Inflationsrate von unglaublichen 80.000 Prozent.

Wie groß ist heute die Gefahr einer Hyperinflation?

Die Studie zu den größten Inflationen der Geschichte zeigt: Schuld am Ausbruch einer Hyperinflation ist in aller Regel nicht die jeweilige Notenbank, sondern die Politik. Sie drängt die Notenbank, mehr Staatsanleihen zu kaufen oder mehr Scheine zu drucken, um immer mehr Geld in Umlauf zu bringen. Bis das außer Kontrolle gerät.

In Deutschland beziehungsweise der EU ist das nicht möglich. Denn die Deutsche Bundesbank sowie die Europäische Zentralbank sind unabhängig. So überwacht die EZB zum Beispiel die Ausgabe neuer Euro-Scheine in der Euro-Zone. Einzelne Staaten könnten also nicht einfach Unmengen Scheine drucken. Eine der Aufgaben der EZB ist es außerdem, den Euro stabil zu halten bei einer Inflation von rund zwei Prozent. Zwar hat die EZB seit der Finanzkrise 2008 von sich aus viele Staatsanleihen gekauft. Trotzdem blieb die Inflation lange Zeit eher zu niedrig als zu hoch.

Hinzu kommt: Die Preise steigen immer dann, wenn es viele Käufer*innen gibt, aber wenige Waren. Das war in Europa bis zur Coronakrise nicht der Fall. Die Lagerhallen und Regale waren voll, der Handel gab eher Rabatte, um seine Waren loszuwerden. Erst als durch Corona die Lieferketten gestört waren und einzelne Waren und Rohstoffe knapp wurden, stieg die Inflation. Von einer Hyperinflation war Deutschland ab 2020 aber meilenweit entfernt. Die Preise kletterten teilweise um bis zu zehn Prozent – jedoch im Vergleich zum Vorjahr und nicht binnen eines Monats oder Tagen.

Aktuell beträgt die Inflationsrate in Deutschland im Vergleich zum Vorjahr 2,9 Prozent (April 2026). Preistreiber sind derzeit vor allem die hohen Kosten für Energie (Gas und Erdöl) durch den Krieg im Nahen Osten. Im Jahresdurchschnitt rechnet die Deutsche Bundesbank mit einer Inflations-Prognose von etwa 2,7 Prozent. Eine Hyperinflation müssen wir in Deutschland also nicht befürchten.

Strahlende Aussichten fürs Konto

Beim TagesGeld der Hanseatic Bank kommst du täglich an deine Ersparnisse. Trotzdem gibt es attraktive Zinsen – sogar mehr als auf einem Sparbuch. Da freut sich dein Konto. Und du gleich mit.