Schufa-Eintrag? Wo kommt der denn her?

Du hast schon oft etwas von den sogenannten Schufa-Einträgen gehört, dich aber nie darum gekümmert? Macht nichts – solange Vermieter*innen, Händler*innen oder Banken nichts an deiner Zahlungsmoral zu meckern haben. Aber wenn doch, können sie es der Schufa melden. Und schon ist dein Ruf bei allen finanziellen Fragen dahin? Nein, so schnell geht es nicht. Denn bevor du einen negativen Schufa-Eintrag bekommst, müssen mehrere Voraussetzungen erfüllt sein.

Themen in diesem Artikel

- Was ist ein Schufa-Eintrag – und ist er immer schlecht?

- Gute Einträge, schlechte Einträge

- Wann gibt es einen negativen Schufa-Eintrag?

- Ein negativer Eintrag droht – was tun?

- Das kannst du bei einem unberechtigten Eintrag tun

- FAQ: Häufige Fragen und Antworten

Auf den Punkt: Schufa-Einträge

- Ein Schufa-Eintrag ist nicht grundsätzlich schlecht.

- Solange du Rechnungen und Raten pünktlich zahlst, sind Schufa-Einträge positiv.

- Unbezahlte Forderungen von Gläubiger*innen führen zu negativen Einträgen.

- Für einen rechtmäßigen negativen Eintrag gelten bestimmte Voraussetzungen, unter anderem zwei schriftliche Abmahnungen.

Was ist ein Schufa-Eintrag – und ist er immer schlecht?

Um die Schufa ranken sich viele Mythen und Gerüchte. So ist oft zu hören, dass ein Schufa-Eintrag immer der Kreditwürdigkeit einer Person schadet. Aber das stimmt nicht. Ein Eintrag ist erst einmal nur ein Eintrag.

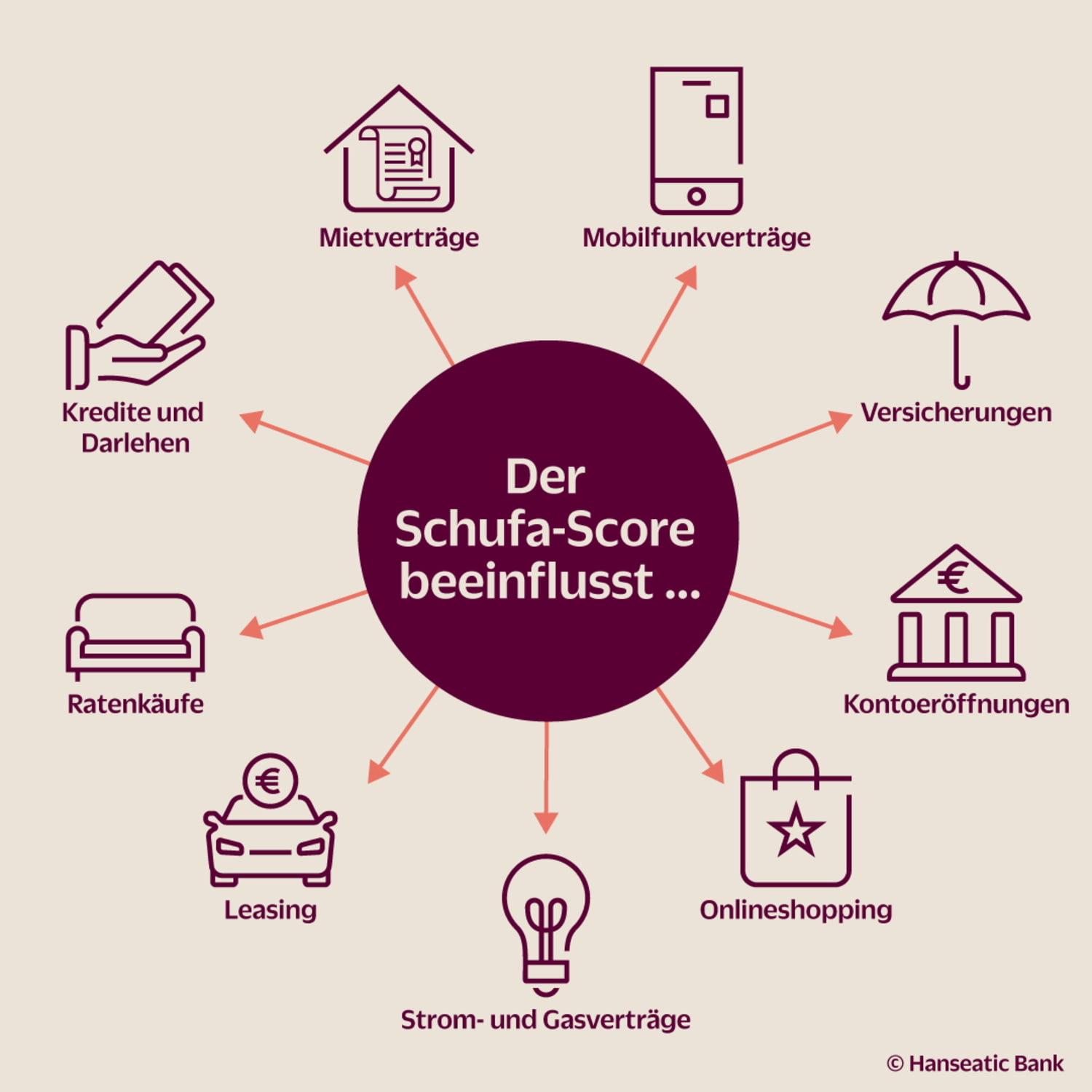

Die Schufa sammelt alles Mögliche, was deine Finanzaktivitäten betrifft: Konten, Kreditkarten, Handyverträge, laufende Kredite und vieles mehr. Und so lange damit alles glatt läuft, du also pünktlich deine Rechnungen und Raten bezahlst, werden diese Einträge positiv gewertet.

Entsprechend geht dann auch dein Schufa-Score nach oben, also die Punktzahl für deine Zahlungsmoral. Das sehen auch Vermieter*innen, Händler*innen oder Banken, wenn du ihnen Einblick in deine Schufa-Auskunft gewährst. Umso leichter kommst du an die neue Wohnung oder an ein Darlehen. Und offenbar überwiegen diese „guten” Einträge: Laut Schufa sind bei mehr als 90 Prozent der registrierten Personen nur positive Merkmale gespeichert.

Allerdings registriert es die Schufa auch, wenn du dich in finanziellen Dingen „nicht vertragsgemäß“ verhältst, wie es im Juristendeutsch heißt. Das bedeutet: Offene Rechnungen und unbezahlte Kreditraten führen zu negativen Einträgen. Davon erfahren Vermieter*innen, Händler*innen und Co. auf Nachfrage natürlich ebenso. Und dann kann es schwierig werden mit dem nächsten Kredit oder Handyvertrag.

Übrigens: Wie lange ein Schufa-Eintrag bestehen bleibt, wenn alles bezahlt ist, hat die Schufa 2023 neu geregelt. Mehr dazu liest du in unserem Ratgeber zum Thema „Schufa-Einträge löschen” im Absatz „Speicherdauer: Wann werden Schufa-Einträge gelöscht?”.

Schufa-Reform: Das ändert sich ab März 2026

Der Schufa-Score steht schon lange in der Kritik, weil kaum nachvollziehbar ist, wie er genau entsteht. Ab Ende März 2026 gilt daher: Die Schufa stellt ihr Bewertungssystem um und berücksichtigt nur noch zwölf statt bisher 250 Kriterien.

Verbraucher*innen können ihren Score dann auch kostenlos über ihren Schufa-Account einsehen und sogar testen, wie sich bestimmtes Verhalten auf die Bewertung auswirkt. Außerdem will die Schufa negative Einträge unter bestimmten Voraussetzungen schneller löschen.

Gute Einträge, schlechte Einträge

Nicht jeder Schufa-Eintrag ist schlecht! Diese Übersicht zeigt, welche Einträge Einfluss auf deinen Schufa-Score haben, und liefert Beispiele für negative Schufa-Einträge, die du vermeiden solltest:

| Positivmerkmale | Negativmerkmale |

|---|---|

| + personenbezogenen Daten wie Adresse und frühere Anschriften, Geburtsdatum usw. | - seitens der Bank gekündigte Kredite |

| + vorhandene Leasingverträge* | - zu spät bezahlte Rechnungen mit Mahnverfahren |

| + Mobilfunkverträge* | Einträge in öffentliche Schuldnerverzeichnisse. Solche Einträge entstehen z. B. bei Privatinsolvenz, Zwangsvollstreckungen oder Abgabe einer eidesstattlichen Erklärung. |

| + Bankkonten und Kreditkarten* | |

| + Ratenzahlungskäufe* | |

| + Kredite* |

* sofern diese ordnungsgemäß gezahlt werden

Wann gibt es einen negativen Schufa-Eintrag?

Nicht jede Rechnung, die du vielleicht einmal vergessen hast, landet sofort bei der Schufa. Im Gegenteil, es gibt dafür klare Vorgaben. Es müssen vier Bedingungen erfüllt sein, bevor es einen negativen Eintrag gibt:

- Die Gläubiger*innen haben dich mit mindestens zwei schriftlichen Mahnungen an eine unbezahlte Rechnung erinnert.

- Zwischen den beiden Mahnungen müssen mindestens vier Wochen Abstand liegen.

- Die Gläubiger*innen haben in einer der Mahnungen den negativen Schufa-Eintrag angekündigt.

- Du hast keinen Widerspruch gegen die Forderung eingelegt.

Wenn du die Rechnung oder Rate weiterhin nicht bezahlst, können die Gläubiger*innen den Fall an die Schufa melden. Dann ist dir ein negativer Schufa-Eintrag so gut wie sicher.

Für den Extra-Euro zwischendurch

Klar, Geld anlegen und Zinsen kassieren ist prima. Aber ans Festgeld kommt man im Notfall nicht heran. Ein Sparbuch bringt kaum Ertrag. Die Lösung: Das TagesGeld der Hanseatic Bank mit attraktiven Zinsen. Und trotzdem ist das Geld täglich verfügbar. Für einen Sonderwunsch – oder falls etwas mal nicht nach Wunsch läuft.

Ein negativer Eintrag droht – was tun?

Du hast eine Mahnung erhalten, in der dir die Meldung an die Schufa angekündigt wird? Wenn du meinst, dass du die Rechnung nicht bezahlen musst, dann schreibe das der mahnenden Person oder Firma. Solange sich beide Seiten nicht einig sind, wer im Recht ist, darf die Schufa nicht informiert werden.

Du könntest zum Beispiel einer Mahnung widersprechen, wenn du einen Vertrag längst gekündigt hast, für den jetzt noch eine Rechnung ins Haus flattert. Oder wenn das, was du bezahlen sollst, in deinen Augen mangelhaft ist und du das auch schon mitgeteilt hast. Aber Vorsicht: Du zögerst damit zwar einen Eintrag bei der Schufa hinaus. Bist du aber im Unrecht, musst du trotzdem früher oder später zahlen.

Urteil: Schufa-Score darf nicht maßgeblich für Kreditwürdigkeit sein

Das kannst du bei einem unberechtigten Eintrag tun

Du findest in deiner Schufa-Auskunft einen negativen Eintrag, obwohl nicht alle rechtlichen Bedingungen dafür erfüllt sind? Also obwohl du:

- keine zwei Mahnungen mit zeitlichem Abstand erhalten hast

- oder Widerspruch gegen die Forderung eingelegt hast?

Dann melde dich bei der Schufa und lege dar, warum aus deiner Sicht kein Eintrag erlaubt ist. Das geht zum Beispiel über das Privatkunden ServiceCenter. Einigst du dich trotzdem nicht mit den Gläubiger*innen, kannst du die neutrale, unabhängige Ombudsperson einschalten. Der Dienst der Schufa-Schlichtungsstelle kostet dich übrigens keinen Cent.

Schufa-Einträge löschen: So geht’s!

Wenn du in deiner Schufa-Auskunft einen falschen Eintrag findest, kannst du diesen entfernen lassen.

- Wende dich parallel an die Gläubiger*innen und die Schufa und bitte sie, Einträge zu löschen, die längst erledigt sind.

- Füge Belege darüber an, dass ein Betrag bereits bezahlt ist.

- Setze für die Löschung eines ungerechtfertigten Eintrags eine Frist von drei bis vier Wochen.

FAQ: Häufige Fragen und Antworten

Was ist ein Schufa-Eintrag und ist er automatisch negativ?

Die Schufa speichert Informationen zu Konten, Verträgen und Krediten. Ein Schufa-Eintrag ist zunächst neutral. Solange Zahlungen pünktlich erfolgen, wirken sich Einträge positiv auf den Schufa-Score aus. Erst unbezahlte Forderungen oder Vertragsverstöße führen zu negativen Einträgen.

Wann darf ein negativer Schufa-Eintrag erfolgen?

Ein negativer Schufa-Eintrag senkt den Schufa-Score und signalisiert Zahlungsschwierigkeiten. Er ist nur zulässig, wenn bestimmte Voraussetzungen erfüllt sind: Mindestens zwei schriftliche Mahnungen, vier Wochen Abstand dazwischen und eine angekündigte Schufa-Meldung. Unterbleibt der fristgerechte Widerspruch gegen die Forderung, dürfen Gläubiger*innen die Schufa informieren.

Wie gehe ich gegen einen unberechtigten Schufa-Eintrag vor?

Bei einem unberechtigten Eintrag kannst du dich direkt an die Schufa wenden und eine Prüfung verlangen. Lege Belege vor und erkläre den Sachverhalt. Parallel solltest du die Gläubiger*innen kontaktieren. Bei Streitfällen hilft kostenlos die unabhängige Schufa-Ombudsstelle.