„Wer bezahlt hier eigentlich was” oder: Wie funktioniert eine Kreditkarte?

Dezent legt die Servicekraft die Rechnung auf den Tisch. Keine große Sache: Kreditkarte gezückt, ein kurzes Piep, eine PIN oder Unterschrift, schon hast du bezahlt. Aber ist das wirklich so? Schließlich überweist du ja kein Geld ans Restaurant. Mehr noch: In dem Augenblick, in dem du das Lokal verlässt, hast du eigentlich überhaupt noch nichts bezahlt. Wie also läuft das genau mit der Kreditkarte?

Themen in diesem Artikel

- Mit Kreditkarte bezahlen heißt: Geld leihen

- Gebühren und Zinsen: Was kostet eine Kreditkarte?

- Der Kreislauf des Geldes: Das passiert bei einer Zahlung

- Kreditkartenunternehmen, Herausgeber, Abwickler: Wer verdient woran?

- Wer hat’s erfunden? Die Amerikaner*innen!

- FAQ: Häufige Fragen und Antworten

Auf den Punkt: Wie Kreditkarten funktionieren

- Mit einer Kreditkarte leihst du dir Geld, das du erst später an die Bank oder den Kreditkartenanbieter zurückzahlst.

- Der Verfügungsrahmen bestimmt, wie viel du mit deiner Kreditkarte ausgeben kannst.

- Die Kosten für die Zahlungsabwicklung tragen vor allem Banken und Händler, teils auch Kund*innen über Jahresgebühren.

- Zinsen fallen meist nur an, wenn du deine Kreditkartenrechnung in Raten begleichst.

Mit Kreditkarte bezahlen heißt: Geld leihen

Eine Kreditkarte erhältst du von Banken oder Unternehmen, die dir damit im Grunde genommen einen Kredit gewähren. Denn mit der Karte kannst du fast überall bezahlen, ohne dass du dort auch nur einen müden Cent lässt. Stattdessen übernimmt der Herausgeber der Kreditkarte die Rechnung(en) – vorläufig. Denn die Summe, die sich dabei ansammelt, zahlst du erst später zu einem bestimmten Termin ans Kreditkartenunternehmen zurück – wie einen klassischen Kredit.

In der Regel ist die Kreditkarte mit einem Girokonto verknüpft (das sogenannte „Referenzkonto“), von dem das Geld automatisch abgezogen wird. Wann die Abbuchung kommt, steht in deinem Vertrag. Zahltag kann zum Beispiel jeweils am letzten Tag eines Monats oder immer am 15. eines Monats sein. Je nach Kreditkarte kannst du die Summe auch in Raten über einen längeren Zeitraum zurückzahlen.

Bis zum Rückzahlungsdatum leihst du dir also Geld – genauso wie bei einem Kredit. Daher der Name Kreditkarte. Wie viel Geld du leihen kannst, sprich: wie viel du pro Monat per Kreditkarte bezahlen darfst, sagt dir der sogenannte Verfügungsrahmen – auch Kartenlimit genannt. Der ist von Karte zu Karte unterschiedlich und hängt meistens davon ab, wie viel Geld regelmäßig auf deinem Konto eingeht (Gehalt, Mieteinnahmen, Unterhaltszahlungen u. a.).

Wie funktioniert eine Kreditkarte: Einfach erklärt von der Hanseatic Bank.

Die Ausnahmen von Regel: Prepaid- und Debitkarten

Prepaid-Karten sind streng genommen keine Kreditkarten, weil hier kein Kreditrahmen besteht. Stattdessen musst du die Karte vor der Nutzung mit einem Guthaben aufladen – nur das, was du zuvor eingezahlt hast, kannst du auch ausgeben. Diese Karten eignen sich besonders für jüngere Nutzer*innen unter 18 Jahren oder Menschen mit unregelmäßigem Einkommen, die keine klassische Kreditkarte erhalten.

Und die sogenannten Debitkarten sehen häufig aus wie Kreditkarten, sind aber theoretisch gar keine. Sie tragen beispielsweise das Logo von Kreditkartenunternehmen wie Visa und Mastercard, funktionieren aber ebenfalls ohne Kreditrahmen. Jeder Einkauf wird sofort direkt vom Girokonto abgebucht.

Gebühren und Zinsen: Was kostet eine Kreditkarte?

Kreditkarten gibt es in allen möglichen Varianten: kostenlos und gebührenpflichtig, mit Mindestumsatz oder ohne, pur oder mit Zusatzleistungen und vieles mehr. Je nachdem, welche Kreditkarte du wählst, kommen verschiedene Kosten auf dich zu.

- Kreditkarten ohne Jahresgebühr bieten mal mehr, mal weniger Möglichkeiten. Auch die GenialCard der Hanseatic Bank gibt es ohne Jahresgebühr. Trotzdem kannst du damit weltweit gebührenfrei bezahlen. Du zahlst keinerlei Zinsen, zumindest dann nicht, wenn du die aufgelaufene Summe zum vereinbarten Termin voll begleichst. Nur wenn du die Rückzahlung in Raten über mehrere Monate wählst, musst du für das geliehene Geld Zinsen bezahlen.

- Kreditkarten mit einer Jahresgebühr bieten in der Regel einige Zusatzleistungen. Bei der GoldCard der Hanseatic Bank beispielsweise sind eine Auslandskrankenversicherung, eine Reiserücktrittsversicherung, eine Reisegepäckversicherung und vieles mehr bereits inklusive. Auch hier fallen Zinsen nur bei der Rückzahlung in Raten an.

Zusätzliche Kosten können durch den Einsatz der Kreditkarte entstehen:

- Bargeld am Automaten abzuheben, ist nicht immer kostenfrei. Je nachdem, welche Kreditkarte du besitzt oder zu welchem Geldinstitut der Automat gehört, können eine feste Gebühr (meistens drei bis sechs Euro) oder einige Prozent des abgehobenen Betrags fällig werden.

- Bargeldabhebungen im außereuropäischen Ausland kosten bei vielen Karten noch einmal extra. Lies dazu am besten auch den Ratgeber „Tschüss Kostenfalle: Mit diesen 4 Tipps sparen Sie beim Geldabheben im Ausland“.

- Auch wenn du mit der Kreditkarte etwas in einer fremden Währung bezahlst, können Gebühren anfallen. Informiere dich dazu bei dem Unternehmen, von dem du die Kreditkarte erhalten hast.

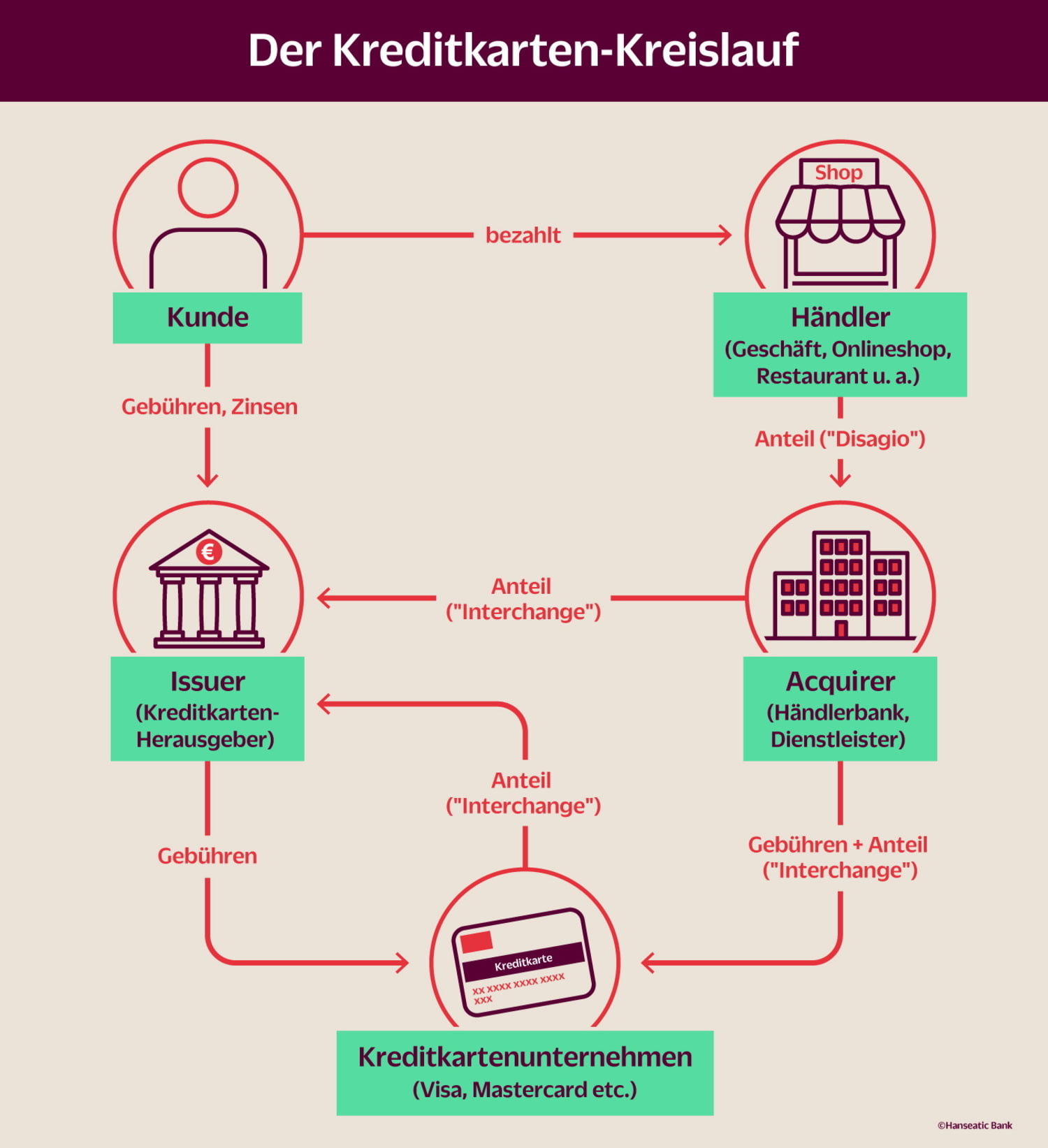

Der Kreislauf des Geldes: Das passiert bei einer Zahlung

Wenn du mit einer Visa- oder Mastercard-Kreditkarte bezahlst, läuft in Sekundenschnelle ein Informationsaustausch ab. Diese Stationen sind dabei beteiligt:

- Die Kund*innen.

- Der Händler, also z. B. der Onlineshop, in dem du mit deiner Kreditkarte etwas kaufst.

- Der Kreditkarten-Herausgeber, also die Bank beziehungsweise das Unternehmen, von dem du deine Kreditkarte bekommen hast. In der Fachsprache heißen diese Kreditkarten-Anbieter „Issuer“ oder auf Deutsch „kartenausgebende Bank“.

- Das Kreditkartenunternehmen, also z. B. Visa oder Mastercard.

- Die Bank des Händlers, bzw. der Dienstleister, der den Kreditkarten-Zahlungsverkehr für den Händler abwickelt, damit der sich nicht selbst an unzählige Issuer wenden muss. In der Welt der Kreditkarten nennt man diese Station den „Acquirer“.

Was also passiert, sobald du deine Mastercard oder Visa-Karte in ein Bezahl-Terminal steckst oder in einem Onlineshop nutzt? Wie funktionieren Kreditkarten genau?

- Deine Kreditkarteninformationen landen beim Händler.

- Vom Händler aus werden deine Kreditkarteninformationen zunächst an den Acquirer übermittelt. Der leitet sie an das jeweilige Kreditkartenunternehmen (Visa, Mastercard etc.) weiter.

- Anhand der Kreditkartennummer erkennt das Kreditkartenunternehmen, welches Unternehmen (welcher Issuer) die Karte herausgegeben hat (z. B. deine Bank), und leitet die Daten dorthin weiter.

- Deine Kreditkartendaten werden geprüft. Ist alles in Ordnung? Stimmen die Angaben? Hast du noch Kredit? Dann kommt der Betrag mit auf deine Kreditkartenrechnung. Gleichzeitig erhält das Kreditkartenunternehmen die Rückmeldung: Alles OK mit dieser Zahlung.

- Das OK läuft weiter zum Acquirer und von dort zum Händler. Der gibt die Ware frei.

Kreditkartenunternehmen, Herausgeber, Abwickler: Wer verdient woran?

Alle Beteiligten am Kreditkarten-Kreislauf wollen und müssen Geld verdienen. Doch wer kriegt welches Stück vom Kuchen? Und welcher Kuchen überhaupt?

- Am einfachsten ist es beim Händler. Der macht Gewinn mit dem, was er dir verkauft.

- Die Kreditkarten-Herausgeber (Banken, Sparkassen, der ADAC, Handelsketten u. a.) verdienen zunächst an den Gebühren, die Kund*innen für die Kreditkarte zahlen. Und an den Zinsen für die Ratenzahlung, wenn welche anfallen. Außerdem erhalten sie eine Gebühr vom Händler, wenn mit ihrer Kreditkarte gezahlt wurde.

- Auch der Dienstleister, der für den Händler den Zahlungsverkehr mit allen Kreditkarten-Herausgebern abwickelt, erhält dafür eine Gebühr.

- Und die Kreditkartenunternehmen? Manche wie American Express und Diners Club geben selbst Kreditkarten heraus. Wie die übrigen Kreditkarten-Herausgeber kassieren sie dann Gebühren, Zinsen und Umsatzanteile. Visa oder Mastercard aber haben keine eigenen Kreditkarten. Stattdessen zahlen die Kreditkarten-Herausgeber und die Acquirer ihnen Lizenzgebühren dafür, dass sie das Visa- bzw. Mastercard-System nutzen dürfen. Von den Händlern erhalten die Kreditkartenunternehmen außerdem oft ebenfalls Gebühren.

Die Visa Kreditkarten der Hanseatic Bank: Jetzt entdecken!

Mit den Visa Kreditkarten der Hanseatic Bank kannst du überall auf der Welt flexibel bezahlen und Geld abheben, wo du das Visa-Logo siehst. Du musst für die Karte kein zusätzliches Girokonto eröffnen. Und die Ratenhöhe für die Rückzahlung bestimmst du selbst (mindestens 20 € monatlich beziehungsweise 3 % des offenen Betrags).

Wer hat’s erfunden? Die Amerikaner*innen!

Die Kreditkarte ist eine waschechte Amerikanerin. Und weit älter, als man glauben mag. Ihre Vorläufer gibt es schon seit 1894. Damals gaben einige Hotels in den USA an besonders gute Kund*innen Wertmarken heraus. Diese zeigten die Kund*innen vor, wenn sie den Service des Hotels nutzten. Erst am Ende des Aufenthalts gab es dann eine Sammelrechnung – quasi das gute alte Prinzip des Anschreibenlassens. 20 Jahre später gab es dann schon richtige Karten, herausgegeben vom Telegrafenkonzern Western Union und dem Ölmulti General Petroleum Corporation. Schrittweise konnte man damit auch bei anderen Händlern bezahlen.

Eine dieser Händler-Verbünde waren 27 Restaurants, die rund 200 betuchten Kund*innen gemeinsam Kredit gewährten – dem sogenannten „Diners Club“, aus dem 1950 die erste Kreditkarte nach heutigem Muster hervorging. Kurz darauf folgte die Konkurrenz von Mastercard (1951), American Express und Americard (1958). Americard heißt heute Visa. Alle diese Unternehmen haben ihren Sitz in den USA. Es bleibt also dabei: Die Kreditkarte ist eine waschechte Amerikanerin.

Kann ich mit einer Kreditkarte im Supermarkt Geld abheben?

Ja! Manche Supermärkte bieten den Bargeld-Service an der Kasse zwar nur mit der Girocard an – aber immer mehr auch mit anderen Bankkarten. Mit Kreditkarten, wie zum Beispiel den Visa Kreditkarten der Hanseatic Bank, kannst du beispielsweise in folgenden Geschäften Bargeld abheben – und das kostenlos:

- Netto (rot)

- Aldi Süd

- DM

- Rossmann

- Famila

- Markant

- Müller

FAQ: Häufige Fragen und Antworten

Wie funktioniert eine Kreditkarte genau?

Eine Kreditkarte funktioniert wie ein kurzfristiger Kredit. Du bezahlst Einkäufe sofort, das Geld wird aber erst später von deinem Konto abgebucht. Der Kreditkartenanbieter streckt den Betrag vor und du begleichst ihn gesammelt oder in Raten – je nach Vertrag und Kartentyp.

Was ist der Unterschied zwischen Kreditkarte, Debitkarte und Prepaid-Karte?

Bei der Kreditkarte zahlst du mit geliehenem Geld, das später abgebucht wird. Eine Debitkarte belastet dein Konto sofort. Prepaid-Karten musst du vorab mit Geld aufladen – du kannst also nur ausgeben, was du vorher eingezahlt hast.

Welche Gebühren fallen bei einer Kreditkarte an

Kreditkarten können Jahresgebühren, Zinsen sowie Kosten für Bargeldabhebungen, Auslandseinsätze oder Fremdwährungszahlungen verursachen. Zinsen entstehen meist nur, wenn du den offenen Betrag in Raten zurückzahlst – begleichst du ihn vollständig und fristgerecht, bleibt die Nutzung in der Regel zinsfrei.