Zinseszins: Der sichere Weg zum Reichtum?

Er ist das Grauen vieler Schüler*innen und der Traum vieler Sparer*innen: der Zinseszins. Denn er verkompliziert zwar die Matheaufgaben, dafür lässt er aber Geldanlagen mühelos wachsen. Hier erfährst du, wie du den Zinseszinseffekt per Formelberechnest und, noch wichtiger, wie du ihn dir am besten zunutze machst. Außerdem klären wir an anschaulichen Beispielen die Frage: Stimmt es wirklich, dass der Zinseszins reich macht?

Themen in diesem Artikel

- Was ist eigentlich der Zinseszins?

- Mit oder ohne Zinseszinsformel: So kannst du den Zinseszins berechnen

- Wie nutze ich den Zinseszinseffekt am besten für mein Sparvermögen?

- Mit dem Zinseszins reich werden?

- FAQ: Häufige Fragen und Antworten

Achtung: Welche Zinsen sind wann realistisch?

Um den Zinseszins-Effekt anschaulich darzustellen und die Rechnung zu vereinfachen, gehen wir in diesem Artikel mit 5, 7,5 bzw. 10 Prozent von relativ hohen Renditen aus. Bedenke, dass solche Renditen nur mit spekulativen Geldanlagen möglich sind (zum Beispiel in Investmentfonds), bei denen du auch mit Verlusten rechnen musst. Bei sicheren Geldanlagen wie Sparbrief oder Festgeld fallen die Zinsen und damit der Zinseszins-Effekt zwar geringer aus, aber dein Vermögen ist von der gesetzlichen Einlagensicherung geschützt.

Was ist eigentlich der Zinseszins?

Das Konzept der Zinsen ist den meisten geläufig: Wer Geld anlegt, bekommt jährlich einen gewissen Prozentsatz von der Anlagesumme hinzu. Wer sich Geld leiht, muss dagegen einen entsprechend höheren Betrag zurückzahlen. In beiden Fällen handelt es sich um Zinsen. Der Zinseszinseffekt kommt – glücklicherweise – in der Regel nur beim Sparen zum Tragen. Er beschreibt, was passiert, wenn du dir deine Zinsen nicht auszahlen lassen, sondern sie in deiner Geldanlage bleiben.

In diesem Fall erhältst du nämlich im nächsten Jahr auch auf den Zinsgewinn selbst Zinsen. Das heißt: Obwohl du nichts weiter in deine Geldanlage einzahlst, wird ein größerer Betrag verzinst, und dein Vermögen wächst schneller. Hast du beispielsweise 10.000 Euro für drei Jahre angelegt, auf die du jährlich 5 Prozent Zinsen bekommst, könntest du dir jährlich 500 Euro Zinsen auszahlen lassen. Ohne Zinseszinseffekt hast du dann am Ende zusätzlich zu deinem Startkapital 1.500 Euro Gewinn gemacht.

Alternativ kannst du dich dafür entscheiden, den Zinseszinseffekt zu nutzen, indem du die 500 Euro „im Topf“ lässt. In diesem Fall erhältst du im zweiten Jahr 5 Prozent Zinsen auf 10.500 Euro (die eingezahlte Summe plus Zinsen aus dem ersten Jahr) – das sind dann schon 525 Euro. Im dritten Jahr werden entsprechend 11.025 Euro verzinst und du bekommst 551,25 Euro. Statt 1.500 Euro hast du inklusive der Zinseszinsen also 1.576,25 Euro Gewinn gemacht.

Das klingt noch nicht nach einem riesigen Vorteil, findest du? Immerhin hast du ohne weiteres Zutun in drei Jahren über 76 Euro extra verdient. Und bei einer längeren Laufzeit verstärkt sich der Zinseszinseffekt, wie die folgende Zinseszinstabelle zeigt:

Mit oder ohne Zinseszinsformel: So kannst du den Zinseszins berechnen

Du möchtest selbst ausrechnen, wie viel nach welcher Zeit drin ist? Was kommt zum Beispiel am Ende heraus, wenn du 15.000 Euro für fünf Jahre bei 10 Prozent Zinsen pro Jahr anlegst und den Zinseszinseffekt nutzt?

Formel für den Zinseszins

Dabei hilft dir folgende Formel:

Kn = K0 x (1+ p/100)n

Die mag kompliziert aussehen, lässt sich aber leicht anwenden, wenn du erst einmal weißt, wofür die Buchstaben stehen:

Kn = die Endsumme auf deinem Konto

K0 = dein Startkapital (hier: 15.000 Euro)

p = der Zinssatz (hier: 10 Prozent)

n = die Laufzeit in Jahren (hier: 5 Jahre)

Damit lautet die ausgefüllte Formel:

15.000 € x (1 + 10/100)5

Das Ergebnis sind 24.157,65 Euro – die würden sich bei diesem Rechenbeispiel nach fünf Jahren auf deinem Konto befinden. Wenn du ein anderes Startkapital hast oder mit einer anderen Laufzeit oder Verzinsung planst, kannst du diese Werte entsprechend einsetzen.

Und da vieles schon in der Schule leichter nachzuvollziehen war, wenn es nicht nur im Mathebuch stand, sondern vom Lehrer erklärt wurde, wird der Rechenweg hier noch einmal von YouTube-Lehrer Schmidt veranschaulicht:

Zinseszins ohne Formel berechnen

Neben diesem schnellen Rechenweg gibt es noch eine zweite Möglichkeit, den Zinseszins zu berechnen. Dabei gehst du Jahr für Jahr vor. Bleiben wir bei unserem Beispiel für den Zinseszins von eben:

- Nach dem ersten Jahr bekommst du erstmalig 10 Prozent Zinsen, also 1.500 Euro. Du gehst also mit 15.000 Euro + 1.500 Euro = 16.500 Euro ins zweite Jahr.

- An dessen Ende erhältst du wieder 10 Prozent Zinsen. Diese 1.650 Euro addierst du auf den Gesamtbetrag und gehst mit 18.150 Euro ins dritte Jahr.

- Ins vierte Jahr gehst du mit 18.150 Euro + 1.815 Euro = 19.965 Euro.

- Das fünfte Jahr beginnt mit 19.965 Euro + 1.996,50 Euro = 21.961,50 Euro und endet mit 21.961,50 Euro + 2.196,15 Euro = 24.157,65 Euro.

Warum solltest du so vorgehen sollen, wo du doch diese kompakte Formel hast? Diese Schritt-für-Schritt-Rechnung hilft dir dein Kapital zu berechnen, wenn du zwischendurch Geld einzahlst. Angenommen, du legst zu Beginn des letzten Jahres noch einmal 5.000 Euro drauf. Dank der ausführlichen Rechnung weißt du, dass du diese zu den 21.961,50 Euro hinzuzählen musst, was 26.961,50 Euro entspricht. So hast du am Ende 26.961,50 Euro + 2.696,15 Euro = 29.657,65 Euro auf dem Konto. Auf eine ähnliche Art kannst du auch unterschiedliche Zinssätze in die Rechnung einfließen lassen.

Wie nutze ich den Zinseszinseffekt am besten für mein Sparvermögen?

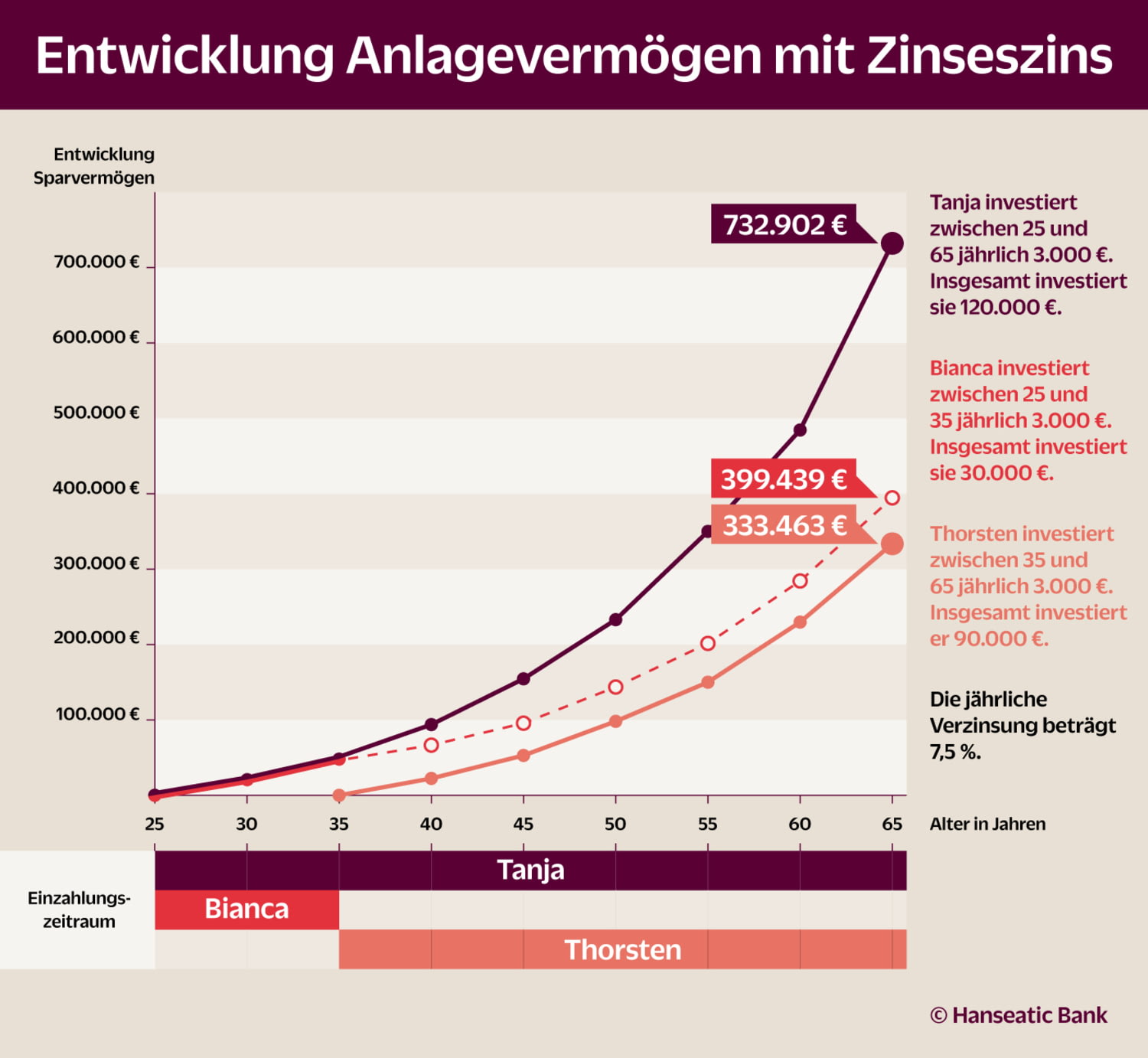

Der Zinseszins und die Zeit sind beste Freund*innen. Der wichtigste Tipp ist also: Fange so früh wie möglich an zu sparen. Umso weniger Geld brauchst du einzusetzen, um dein Ziel zu erreichen. Dieser grafische Vergleich von drei Sparer*innen veranschaulicht das:

Tanja, Bianca und Thorsten haben ihr Geld alle zu denselben Bedingungen angelegt: Sie bekommen konstant 7,5 Prozent Zinsen pro Jahr. Tanja und Bianca haben zehn Jahre vor Thorsten mit dem Sparen angefangen, und da Tanja bis zu ihrem 65. Geburtstag jedes Jahr 3.000 Euro eingezahlt hat, hat sie das größte Vermögen angehäuft. Bianca dagegen hat nur in den ersten zehn Jahren jeweils 3.000 Euro eingezahlt und danach allein den Zins und Zinseszins für sich arbeiten lassen.

Dass Bianca nicht mit Tanja mithalten kann, liegt auf der Hand. Spannend ist aber, dass Thorsten es in den ganzen Jahren nicht schafft, Biancas Vorsprung einzuholen – obwohl er das Dreifache in seine Spareinlage einzahlt. Hier zeigt sich die ganze Macht des Zinseszinses.

Willst du diese Macht auch auf deiner Seite haben? Dann musst du bei der Auswahl deiner Geldanlage darauf achten, dass diese „thesaurierend“ ist. Das bedeutet nichts weiter, als dass du deine Zinsgewinne nicht ausbezahlt bekommst. Berechnet werden die Zinsen oft nach einem Jahr. Sollten die Abstände bei deiner Anlage kürzer sein – beispielsweise monatlich – umso besser: So kommt der Zinseszinseffekt schneller zum Tragen.

Es gibt verschiedene Formen von thesaurierenden Geldanlagen: Wenn du sichere und planbare Investitionen bevorzugst, wähle zum Beispiel einen Sparbrief oder Festgeld. Mehr Risiko, aber auch die Chance auf höhere Rendite bergen thesaurierende Fonds. Sehr beliebt sind da die sogenannten Exchange Traded Funds (ETFs). Da diese Fonds einen Index wie den DAX nachbilden und so keine teuren Fondsmanager*innen benötigen, sparst du mit dieser Option Gebühren.

Dank Zinseszins ist mehr drin: Der SparBrief der Hanseatic Bank

Beim SparBrief der Hanseatic Bank hast du die Wahl: Zinsen jährlich auszahlen lassen – oder liegen lassen und Zinseszins mitnehmen. Das kann sich lohnen. Denn je nach Anlagezeitraum sind von Anfang an höhere Zinsen drin. Die dank Zinseszins mitwachsen. Da kommt kräftig was zusammen.

Mit dem Zinseszins reich werden?

Du träumst von einem siebenstelligen Betrag auf deinem Konto? Dem Zinseszinseffekt wird zwar eine geradezu magische Wirkung nachgesagt, ganz leicht ist die Millionengrenze aber auch mit ihm nicht zu knacken. So benötigst du tatsächlich gut 30 Jahre zum Ziel, wenn du 5.000 Euro Startkapital einsetzt und bei einer Verzinsung von 10 Prozent jedes Jahr weitere 5.000 Euro anlegst.

Du siehst, um mit dem Zinseszins Millionär*in zu werden, brauchst du nicht nur viel Geduld, sondern musst auch regelmäßig einen hohen Geldbetrag in deine Kapitalanlage investieren. Hinzu kommt, dass eine durchschnittliche Verzinsung von 10 Prozent zwar nicht unrealistisch ist, aber nur mit riskanteren Investitionsformen erzielt werden kann – die auch zu Verlusten führen können. Eine Garantie auf Rendite gibt es also nicht. Dennoch: Wie jedes Sparziel ist auch die Million mit Zinseszins viel leichter zu erreichen als ohne.

Übrigens: Kapitelerträge von über 1.000 Euro im Jahr, dazu zählen auch Zinsgewinne, sind außerdem steuerpflichtig. Mehr dazu liest du im Ratgeber „Sparerpauschbetrag: Was ist das? Wie hoch ist er?”.

FAQ: Häufige Fragen und Antworten

Was bedeutet Zinseszins einfach erklärt?

Zinseszins heißt, dass du nicht nur auf dein ursprüngliches Kapital, sondern auch auf die bereits erzielten Zinsen weitere Zinsen bekommst. Dadurch wächst dein Geld automatisch schneller, je länger es angelegt bleibt.

Wie nutze ich den Zinseszins am besten für mein Vermögen?

Je früher du startest, desto stärker wirkt der Zinseszins. Ideal sind thesaurierende Anlagen wie ETFs, Fonds oder Festgeld, bei denen Zinsen nicht ausgezahlt, sondern automatisch wieder angelegt werden. Auch kürzere Zinsintervalle beschleunigen den Effekt.

Kann man mit Zinseszins Millionär werden?

Ja, aber es dauert lange und erfordert regelmäßige Einzahlungen sowie Geduld. Mit hohem Startkapital und einer guten Rendite kann der Zinseszins über Jahrzehnte zu einem Millionenbetrag führen – eine Garantie gibt es allerdings nicht.