Teilverkauf Haus: Was bringt das? Was sind die Nachteile?

Die wenigsten Ruheständler*innen verfügen über eine Rente, von der sie nicht nur gut leben, sondern sich auch besondere Träume erfüllen können. Dabei haben einige durchaus Vermögen – in Form von Immobilien. Die sind oft schon abbezahlt und werden im Laufe der Jahre meistens sogar noch wertvoller. Aber das bedeutet leider nicht mehr Geld auf dem Konto. Oder doch? Es gibt Anbieter, die versprechen dir Geld fürs Haus, und du darfst trotzdem darin wohnen bleiben! Wie das gehen soll? Mit einem Teilverkauf. Ob sich das lohnt und worauf du achten musst, erklären wir hier.

Themen in diesem Artikel

- Was ist ein Haus-Teilverkauf?

- Kosten bei späterem Gesamtverkauf

- Hausanteil verkaufen – die Vorteile

- Hausanteil verkaufen – die Nachteile

- Darauf solltest du achten

Auf den Punkt

- Ein Teilverkauf der eigenen Immobilie verschafft dir finanzielle Reserven.

- Du bekommst ein lebenslanges Nießbrauchrecht.

- Dafür zahlst du ein monatliches Nutzungsentgelt an das Teilkauf-Unternehmen.

- Alle Kosten für die Immobilie einschließlich Renovierungen zahlst du.

- Beim späteren Gesamtverkauf wird in der Regel eine beträchtliche Gebühr fällig.

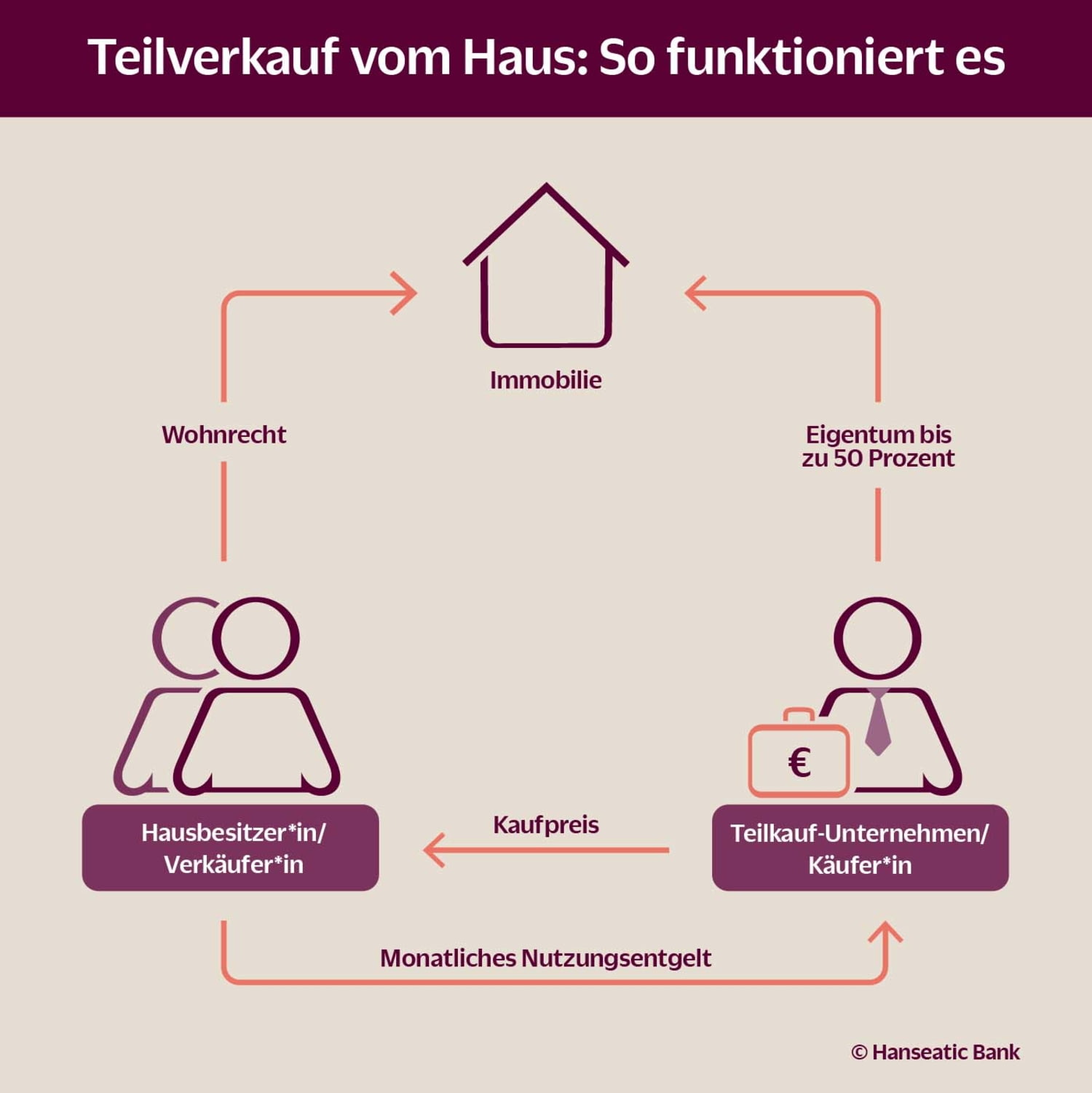

Was ist ein Haus-Teilverkauf?

Beim Teilverkauf deines Hauses oder deiner Eigentumswohnung wird ein Unternehmen stiller Miteigentümer deiner Immobilie, und zwar maximal bis zu einer Höhe von 50 Prozent. Allerdings sind diese Unternehmen nur an deiner Immobilie interessiert, wenn sie in gutem Zustand ist und sich voraussichtlich in einigen Jahren gewinnbringend verkaufen lässt. Und: Dein Wohneigentum muss einen Marktwert von mindestens 200.000 Euro haben (den ein Gutachten für deine Immobilie ergibt).

Du bekommst beim Teilverkauf also schon einen Teil des Immobilienwertes ausgezahlt. Gleichzeitig genießt du ein lebenslanges sogenanntes Nießbrauchrecht: Du hast zum einen ein lebenslanges Wohnrecht, zum anderen aber auch das Recht zur wirtschaftlichen Nutzung der Immobilie. Das bedeutet, dass du dein Haus oder die Wohnung auch vermieten und die Mieteinnahmen behalten kannst. Das ist zum Beispiel von Vorteil, falls du irgendwann in ein Seniorenheim umziehst.

Für den verkauften Teil des Hauses zahlst du dem investierenden Unternehmen monatlich ein sogenanntes Nutzungsentgelt, das in der Regel nach zehn Jahren überprüft und angepasst wird. Die Höhe dieses Betrages wird individuell festgelegt. Dabei spielen Faktoren wie die Auszahlungssumme, dein Alter und das aktuelle Zinsniveau eine Rolle. Als Orientierungsgröße kannst du jährlich 2,9 Prozent des beim Teilverkauf ausgezahlten Betrages ansetzen.

Beispiel: Dein Haus hat einen aktuellen Marktwert von 400.000 Euro. Du verkaufst die Hälfte und erhältst dafür 200.000 Euro. Das fällige Nutzungsentgelt beträgt entsprechend 5.800 Euro im Jahr, also 483 Euro monatlich. Je nach Zinshöhe und Anbieter kann dieser Betrag etwas höher oder niedriger ausfallen.

Kosten bei späterem Gesamtverkauf

Und wie sieht es aus, wenn du oder deine Erb*innen zu einem späteren Zeitpunkt Ihre Immobilie ganz verkaufen wollen? Dann übernimmt meist das Teilkauf-Unternehmen die komplette Abwicklung. Der Verkaufserlös wird nach dem jeweiligen Eigentumsanteil aufgeteilt.

In unserem Beispiel im vorigen Kapitel hattest du die Hälfte des Hauses verkauft. In diesem Fall würden du und das Käufer-Unternehmen also jeweils die Hälfte vom Verkaufserlös erhalten – zumindest theoretisch. Denn tatsächlich ziehen fast alle Anbieter von dem Verkaufserlös-Anteil noch eine Gebühr ab, die mal Durchführungsentgelt, mal Abwicklungsvergütung heißt. Diese beträgt in der Regel zwischen 3,25 und 5,5 Prozent vom Verkaufspreis.

Beispiel: Das Miteigentümer-Unternehmen verkauft nach zehn Jahren in deinem Auftrag dein Haus vollständig. Das Haus, dem beim Teilverkauf vor zehn Jahren noch ein Wert von 400.000 Euro bescheinigt wurde, hat Jahr für Jahr zwei Prozent an Wert zugelegt. So erzielt es jetzt einen Verkaufserlös von 488.000 Euro.

| Verkaufserlös nach 10 Jahren: | 488.000 Euro |

| Dein Anteil 50 Prozent: | 244.000 Euro |

| Abzüglich Durchführungspauschale 3,25 Prozent: | 15.860 Euro |

| Deine zweite Auszahlung: | 228.140 Euro |

Und so sieht deine Bilanz im Ganzen aus:

| Erste Auszahlung nach Teilverkauf: | 200.000 Euro |

| Zweite Auszahlung nach Gesamtverkauf: | 228.140 Euro |

| Über 10 Jahre gezahltes Nutzungsentgelt | - 58.000 Euro |

| Gesamterlös nach 10 Jahren: | 370.140 Euro |

Hausanteil verkaufen – die Vorteile

Zwar sehen die Konditionen für einen Teilverkauf von Anbieter zu Anbieter unterschiedlich aus. Die grundsätzlichen Vorteile sind aber immer dieselben.

Liquidität freisetzen

Eine Immobilie ist zwar wertvoll, bei akutem Geldbedarf aber wenig hilfreich. Mit einem Teilverkauf machst du das sogenannte „Betongold“ frühzeitig flüssig. Zum Beispiel, um deine Rente aufzubessern, das Haus seniorengerecht umzubauen oder dir einen Traum zu erfüllen. Trotzdem kannst du in deiner gewohnten Umgebung wohnen bleiben.

Eigentum behalten

Du bleibst wirtschaftlicher Eigentümer deiner Immobilie und entscheidest weiterhin selbst über Umbauten, Sanierungen oder Renovierungen.

Nießbrauch gibt Sicherheit

Dein Nießbrauchrecht wird im Grundbuch deines Hauses oder Wohnung eingetragen. Das gibt dir die Sicherheit: Du kannst auf jeden Fall dort wohnen bleiben. Oder du vermietest die Immobilie und finanzierst mit den Mieteinnahmen zum Beispiel einen Platz im Seniorenheim. Achte aber darauf, dass das Nießbrauchrecht für die gesamte Immobilie gilt und nicht nur für deinen Anteil!

Vorsicht: Dein Nießbrauch sollte im Grundbuch im ersten Rang eingetragen sein. Nur so ist dein Wohnrecht gesichert, falls das Käufer-Unternehmen pleitegeht und das Haus zwangsversteigert wird.

Rückkauf möglich

Beim Teilverkauf kannst du im Vertrag ein Rückkaufsrecht vereinbaren oder ein Vorkaufsrecht für deine Erb*innen. So kann dein Haus im Familienbesitz bleiben. Die Bedingungen für den Rückkauf solltest du schon beim Teilverkauf festlegen – zum Beispiel, wie der Preis für den Rückkauf berechnet wird und wer den Immobilienwert ermittelt.

Hausanteil verkaufen – die Nachteile

Leider haben die Angebote der Teilverkauf-Firmen auch ein paar Haken. Über die folgenden Nachteile solltest du dir im Klaren sein, wenn du über einen Teilverkauf nachdenkst.

Ein maßgeblicher Faktor beim Teilverkauf ist der Verkehrswert deiner Immobilie. Den bestimmt ein Gutachten des Käufer-Unternehmens. Zwar bezeichnen alle Unternehmen ihre Gutachter*innen als unabhängig und zertifiziert, Verkäufer*innen haben aber kaum eine Möglichkeit, das zu überprüfen.

Was hat das für Konsequenzen? Angenommen, du benötigst 200.000 Euro. Das bestellte Gutachten bescheinigt deiner Immobilie einen Wert von 400.000 Euro. Du verkaufst also die Hälfte deines Eigentums. Setzen die Sachverständigen aber den Wert zum Beispiel auf 500.000 Euro an, müsstest du nur einen geringeren Anteil verkaufen. Bei einem späteren Gesamtverkauf bliebe folgerichtig mehr für dich übrig

Immobilienbewertung oder: Was ist mein Haus wert?

Um den Wert einer Immobilie zu ermitteln, wenden Immobilien-Sachverständige drei verschiedene Methoden an:

Beim Vergleichswertverfahren wird das Wohneigentum mit ähnlichen, bereits verkauften Immobilien verglichen: Welche Verkaufspreise sind üblich? Zusätzlich berücksichtigt das Verfahren individuelle Zu- und Abschläge, etwa für Ausstattung, Zustand oder Größe der Eigentümergemeinschaft bei Wohnungen.

Beim Sachwertverfahren werden Boden- und Gebäudewert getrennt ermittelt: Wie viel würde heute der Bau desselben Gebäudes kosten? Von diesem Wert ziehen die Gutachter*innen die Alterswertminderung (= Abschreibung) ab. Schlussendlich kalkulieren sie noch den Marktwert (aktueller Immobilienmarkt und regionale Baupreise) ein.

Das Ertragswertverfahren wenden Sachverständige bei vermieteten Immobilien an. Dabei betrachten sie die Miete als Zinsen und rechnen sie hoch auf die Restnutzungsdauer der Immobilie. Sie erfassen auch die Bewirtschaftungskosten und die übliche Immobilienrendite vor Ort. Den Bodenwert berechnen sie hier ebenfalls gesondert.

Onlinerechner wie von check24 oder baufi24 geben dir schnell und kostenlos zumindest eine grobe Einschätzung des Wertes deiner Immobilie. Individuelle Ausstattungsmerkmale berücksichtigen die Programme allerdings nicht – dabei kann dir eine professionelle Immobilienbewertung helfen.

Hohe Nutzungsentgelte

Das Nutzungsentgelt für die Wohnung oder das Haus, das du monatlich zahlst, fällt recht hoch aus. Das musst du entweder von deinem Teilverkauf-Erlös beiseitelegen oder du bringst es von deiner laufenden Rente auf. Wenn du die Nutzungsentgelte nicht (mehr) zahlen kannst, verlierst du dein Nießbrauchrecht.

Instandhaltungskosten bleiben

Alle Kosten für die Instandhaltung und Sanierung der Immobilie gehen in der Regel allein auf deine Rechnung: Ein neues Dach oder eine neue Heizung musst du bezahlen.

Gesamtverkaufskosten hoch

Beim Komplettverkauf der Immobilie fallen nochmal hohe zusätzliche Gebühren an.

Risiko bei Wertverlust

Die Teilkauf-Firmen sichern sich oft gegen einen Wertverlust der Immobilie ab. Falls dein Haus oder deine Wohnung an Wert verliert, beanspruchen sie nach einem Komplettverkauf trotzdem das eingesetzte Kapital. Das Risiko des Wertverlustes tragen also du oder gegebenenfalls deine Erb*innen.

Gesetzliche Regelungen fehlen

Der Immobilien-Teilverkauf ist ein noch recht neues Geschäftsmodell. Gesetzliche Regelungen und Überprüfungen fehlen daher (noch). Gleichzeitig handelt es sich dabei um ein komplexes Thema, das von Laien nicht leicht mit allen Konsequenzen zu überblicken ist.

"Achtung, Verbraucherfalle": Immobilien-Teilverkauf | 2/5 | Die Ratgeber

Darauf solltest du achten

Die Anbieter von Immobilien-Teilkäufen sind keine Wohltäter*innen; sie wollen mit deinem Haus Geld verdienen – das solltest du stets im Hinterkopf behalten. Der Markt ist lukrativ und entwickelt sich daher rasant. Zu den bekannten Anbietern von Immobilien-Teilkäufen gehören derzeit Heimkapital, wertfaktor, Engel & Völkers Liquid Home und Deutsche Teilkauf. Auf deren Internetseiten findest du Zahlenbeispiele und kannst deinen Haus-Teilverkauf berechnen – so verschaffst du dir schnell einen ersten Eindruck.

Auch Erfahrungsberichte von anderen Hausteilverkäufen werden dort veröffentlicht – objektive Darstellungen von den Verkäufer*innen solltest du dort aber nicht erwarten. Wenn ein Teilverkauf für dich infrage kommt, fordere konkrete Angebote von mindestens drei Teilverkauf-Anbietern an. Und vergleiche dann sorgfältig die Konditionen und Rahmenbedingungen.

Diese Punkte solltest du besonders beachten:

- Akzeptiert das Unternehmen auch ein von dir in Auftrag gegebenes Gutachten?

- Wenn ja, wer übernimmt die Kosten dafür?

- Wer übernimmt die Kaufnebenkosten für Notar*in, Grundbuch etc.?

- Wie hoch ist der Nutzungsentgeltsatz und wie lange gilt er?

- Wie wird anschließend die Höhe des Nutzungsentgeltsatzes festgelegt?

- Gilt das Nießbrauchrecht für die gesamte Immobilie?

- Wird das Nießbrauchrecht im ersten Rang ins Grundbuch eingetragen?

- Wie sind größere Renovierungen, Umbauten oder Modernisierungen geregelt?

- Hat das Unternehmen ein Mitspracherecht bei der (Teil-) Vermietung der Immobilie?

- Kann die gesamte Immobilie an fremde Dritte verkauft werden?

- Wer kommt für die laufenden Kosten wie zum Beispiel für die Versicherungen auf?

- Können du oder deine Erb*innen den verkauften Teil zurückkaufen? Wenn ja, zu welchen Konditionen?