Was ist eine Hypothek?

Schon mal Monopoly gespielt? Genau – dieses Brettspiel, bei dem man Straßen kauft und darauf Häuser oder Hotels baut. Oder eben Hypotheken aufnimmt, wenn das Bargeld knapp wird! Monopoly ist zwar nur ein Spiel, aber in dieser Hinsicht nah dran an der Realität. Denn auch da gilt: Du besitzt eine Immobilie oder willst eine kaufen und dir fehlt das nötige Kleingeld? Dann kannst du eine Hypothek aufnehmen. Was das genau bedeutet und worauf du dich dabei einlässt, erklären wir hier.

Themen in diesem Artikel

- Was ist die Definition von Hypothek?

- In welcher Höhe kann man eine Hypothek aufnehmen?

- Was kostet die Eintragung einer Hypothek?

- Wie hoch sind die Zinsen bei einer Hypothek?

- Wann erlischt eine Hypothek?

- Was passiert mit einer erloschenen Hypothek?

- Gibt es verschiedene Arten von Hypotheken?

- Was passiert, wenn man den Kredit nicht zurückzahlt?

- Was unterscheidet eine Hypothek von einer Grundschuld?

- Was hat es mit der Rangfolge einer Hypothek auf sich?

Auf den Punkt

- Eine Hypothek dient als Sicherheit bei einem Kredit.

- Die Hypothek bezieht sich auf eine Immobilie (Grundstück, Haus, Wohnung).

- Bei einer Hypothek werden die Rechte an der Immobilie an die Kreditgeber übertragen.

- In dem Maße, wie der Kredit zurückgezahlt wird, sinkt auch die Hypothek.

- Heutzutage ist mit einer Hypothek oft eine Grundschuld gemeint.

Was ist die Definition von Hypothek?

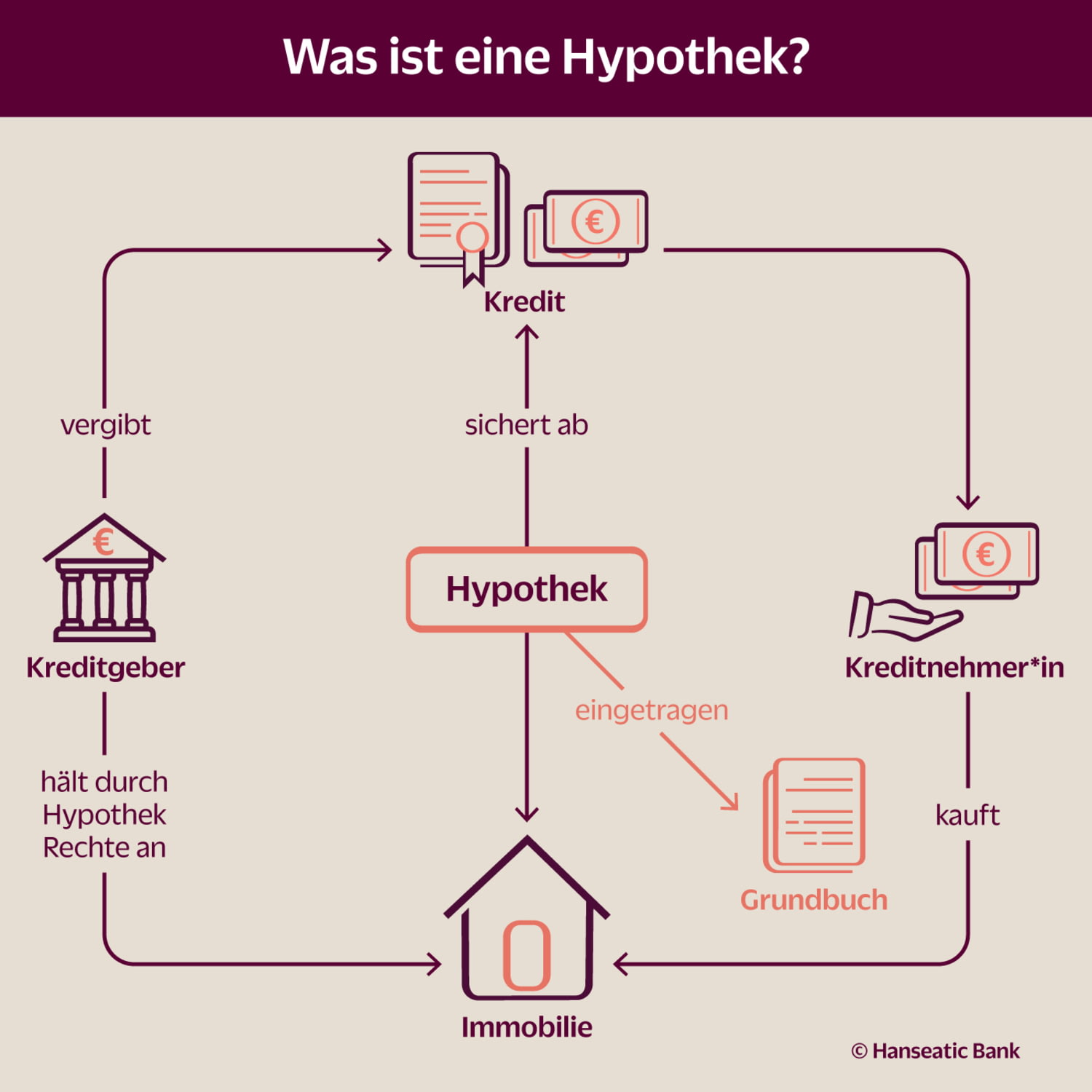

Das Wort Hypothek kommt aus dem Griechischen und bedeutet „Unterpfand“. Laut Definition ist die Hypothek eine Sicherheit für einen Kredit. Und zwar in Form eines sogenannten Grundpfandrechtes an einer Immobilie, also an einem Grundstück, einem Haus oder einer Eigentumswohnung. Aber was bedeutet eine Hypothek auf das eigene Haus genau? Das wird klar, wenn wir uns so eine Kreditaufnahme genauer ansehen.

Wenn du einen Kredit aufnimmst – zum Beispiel für den Erwerb eines Hauses oder einer Wohnung – dann erhältst du eine hohe Geldsumme von der Bank. Dafür musst du eine Sicherheit hinterlegen für den Fall, dass du die Schulden nicht zurückzahlen kannst wie geplant. Als Sicherheit dient zum Beispiel das Recht an der Immobilie. Sprich: Die Bank beziehungsweise die Kreditgeber können die Immobilie notfalls wieder verkaufen und einen Anteil bis zur Höhe des Darlehens behalten.

Eine Immobilie als Sicherheit zu hinterlegen, nennt man „eine Hypothek aufnehmen“. Dieser Vorgang muss notariell beglaubigt und in die Abteilung III des Grundbuchblattes eingetragen werden. Eine Hypothek bedeutet also, du kannst mit deinem Haus nicht mehr so ohne Weiteres machen, was du willst – es verkaufen zum Beispiel.

In der Praxis ist es meist dieselbe Person, die den Kredit aufnimmt (Kreditnehmer*in), und die Sicherheit hinterlegt (Sicherungsgeber*in). Es ist aber durchaus möglich, dass jemand die eigene Immobilie als Sicherheit für eine andere Person zur Verfügung stellt.

In welcher Höhe kann man eine Hypothek aufnehmen?

Die Höhe einer Hypothek hängt ab vom Wert der Immobilie, die als Sicherheit dient. Diesen sogenannten Verkehrswert ermitteln unabhängige Gutachter*innen. Allerdings wirst du keinen Kredit in voller Höhe des Verkehrswertes bekommen. Banken sind vorsichtig und kalkulieren immer auch einen möglichen Wertverlust ein. Daher vergeben sie bei einer Hypothek meist nur einen Kredit in Höhe von 60 bis 80 Prozent des Verkehrswertes.

Was kostet die Eintragung einer Hypothek?

Der Eintrag einer Hypothek ins Grundbuch kostet Geld. Und zwar einmal für das Grundbuchamt und einmal für den*die Notar*in für die Aufsetzung des Hypothekarvertrages. Rechne Sie als Richtwert mit 1,5 bis 2 Prozent der Darlehenssumme. Du kannst die Kosten auch mit einem Grundbuchrechner kalkulieren.

Wie hoch sind die Zinsen bei einer Hypothek?

Mit einer Hypothek hat die kreditgebende Bank ein hohes Maß an Sicherheit. Das schlägt sich auch in den verlangten Zinsen nieder: Ein Hypothekenkredit ist in aller Regel viel günstiger als ein Ratenkredit. Dabei hast du die Wahl: Entweder du entscheidest dich für einen Kredit mit langfristiger Zinsbindung. Oder für einen mit variablen Zinsen, die in kurzen Intervallen angepasst werden. Was spricht wofür? Sehen wir es uns an.

Annuitätendarlehen

Eine Hypothek funktioniert in der Regel als Annuitätendarlehen – das ist der Fachbegriff dafür, dass die monatlichen Raten immer gleich hoch bleiben. Die Raten bestehen zum Teil aus der Tilgung des Darlehens, zum Teil aus Zinsen. Da im Laufe der Jahre die verbleibende Summe des Darlehens immer geringer wird, werden auch immer weniger Zinsen fällig. Dagegen steigt der Anteil der Tilgung, sodass die monatliche Rate unterm Strich die gleiche bleibt. Das ist bei einer Immobilienfinanzierung üblich.

Langfristige Zinsbindung

Eine langfristige Zinsbindung heißt: Die Zinsen bleiben über einen langen Zeitraum gleich. Das gibt dir Planungssicherheit: Du weißt auf Jahre im Voraus, was du an monatlichen Zahlungen für dein Hypothekendarlehen aufbringen musst. Zehn Jahre sind üblich, viele Banken bieten auch 15 Jahre an.

Nachteil: Du bist sehr unflexibel. Eine Tilgung außer der Reihe – zum Beispiel, weil du geerbt hast – ist in der Regel nicht ohne zusätzliche Kosten für eine sogenannte Vorfälligkeitsentschädigung möglich.

Übrigens: Eine langfristige Zinsbindung hat sich besonders in der sogenannten Niedrigzinsphase von 2008 bis 2022 gelohnt, als nur sehr geringe Zinsen anfielen. Mehr darüber, warum die Zinsen mal sinken und mal steigen, erfährst du im KlarMacher Artikel „Zinswende: Wann und warum steigen die Zinsen?“.

Variable Zinsen

Ein Hypothekendarlehen mit variablem Zins heißt: Die Zinsen werden immer wieder neu angepasst. Du musst also mit Zinsschwankungen und somit auch mit Verteuerungen rechnen. Dafür lässt sich so ein Darlehen jederzeit mit einer dreimonatigen Kündigungsfrist tilgen, ist also sehr flexibel.

Eine variable Verzinsung bietet sich daher vor allem für Zwischenfinanzierungen an. Zum Beispiel, wenn du in absehbarer Zeit mit einer größeren Geldsumme rechnest, etwa durch den Verkauf einer Immobilie oder die schon angesprochene Erbschaft.

Berechne am besten mithilfe von Hypothekenrechnern aus dem Internet, wie hoch deine monatlichen kannst mit Zinsen und Tilgungsraten ausfallen und bis zu welcher Höhe du dir einen Kredit leisten kannst.

Wann erlischt eine Hypothek?

Eine Hypothek ist immer an eine entsprechende Forderung gebunden, also an den Kredit. In der Fachsprache heißt das: Eine Hypothek ist akzessorisch. Das bedeutet: Wenn du den Kredit abbezahlst, wird die Forderung der Bank immer geringer – und damit auch die Hypothek. Und sie erlischt ganz, wenn die dahinterstehende Forderung nicht mehr besteht. Das ist der Fall, wenn ...

- die Kreditnehmer*innen das Hypothekendarlehen vollständig getilgt haben.

- die Gläubiger die Zwangsversteigerung angeordnet haben und aus dem Versteigerungserlös bezahlt wurde.

- die Gläubiger auf die Hypothek verzichten. In diesem Fall ist eine Zustimmung der Immobilienbesitzer*innen notwendig sowie eine schriftliche Aufhebungserklärung durch die Gläubiger.

Was passiert mit einer erloschenen Hypothek?

Wenn die Forderung entfällt, wird eine Hypothek nicht etwa automatisch aus dem Grundbuch gelöscht. Dazu musst du aktiv werden und eine Löschungsbewilligung vorlegen. Die bekommst du von der kreditgebenden Bank, wenn du das Darlehen zurückgezahlt hast. Die Löschung muss notariell beantragt werden. Die Notar*innen leiten dafür die notwendigen Unterlagen an das Grundbuchamt weiter. Notar*innen und Grundbuchamt verlangen dafür wiederum Gebühren.

Du kannst die Hypothek auch einfach bestehen lassen. Sobald die Forderung weggefallen ist, geht sie automatisch an dich als Immobilieneigentümer*in über und verwandelt sich in eine Eigentümergrundschuld. Das kann nützlich sein: Wenn du später wieder einmal einen Kredit benötigst, zum Beispiel für eine Modernisierungs- oder Sanierungsmaßnahme, kannst du auf die Hypothek zurückgreifen, ohne erneut für die Kosten aufkommen zu müssen.

Gibt es verschiedene Arten von Hypotheken?

Ja. Welche Art von Hypothek für dich infrage kommt, hängt von verschiedenen Faktoren ab.

Verkehrshypothek

Die gängigste Form ist die Verkehrshypothek, wobei zwischen Brief- und Buchhypothek unterschieden wird:

- Bei der Briefhypothek erhalten die Gläubiger vom Grundbuchamt einen sogenannten Hypothekenbrief als Beleg für ihre Ansprüche. Darauf stehen alle im Grundbuch festgehaltenen Informationen. Das ist zum Beispiel bei einer Umschuldung praktisch, also wenn eine andere Bank den Kredit übernimmt. Dann übergibt die ursprünglich finanzierende Bank einfach zusammen mit einer schriftlichen Abtretungserklärung diese Urkunde. Das spart Zeit und Kosten. Die meisten Hypotheken sind Briefhypotheken.

- Eine Buchhypothek schließt die Aushändigung eines Hypothekenbriefes explizit aus. Die Hypothek wird mit dem Vermerk „unter Briefausschluss“ im Grundbuch eingetragen. Das bedeutet, jede Übertragung der Forderung erfordert einen neuen Eintrag ins Grundbuch. Die damit verbundenen Kosten zahlen die Kreditnehmer*innen.

Rentenhypothek

Eine Rentenhypothek (auch: Umkehrhypothek) kommt infrage, wenn du im Alter einen größeren Geldbetrag benötigst. Dann kannst du ein Darlehen aufnehmen – in der Regel bis zu 60 Prozent des Wertes deiner Immobilie. Voraussetzung ist allerdings, dass die Immobilie komplett abbezahlt ist und du selbst darin wohnst. Denn der Clou ist: Das Darlehen brauchst du nicht zurückzuzahlen. Du zahlst lediglich die anfallenden Zinsen. Dafür können die Geldgeber nach deinem Tod die Immobilie verwerten.

Allerdings: Wenn du die Immobilie vererbst, müssen deine Erb*innen das Darlehen abbezahlen, wenn sie diese behalten möchten. Ist das nicht möglich, geht das Objekt an die Bank.

Zwangs- oder Sicherungshypothek

Mit einer Zwangs- oder Sicherungshypothek können Gläubiger ihre Forderungen durch einen Eintrag ins Grundbuch absichern lassen. Sprich: Den Schuldner*innen wird gegen ihren Willen eine Hypothek aufgezwungen. Davon bekommen die Gläubiger zwar nicht direkt ihr Geld zurück, verfügen aber über eine höhere Sicherheit. Unter bestimmten Voraussetzungen können sie die Zwangsversteigerung vorantreiben. Ganz so einfach ist das aber nicht: Die Gläubiger müssen ihre Forderungen von einem Gericht bestätigen lassen.

Ansonsten läuft aber alles genauso wie bei einer normalen Hypothek. Die Schulder*innen können Rate für Rate ihre Schulden begleichen, und wenn alles abbezahlt ist, erlischt auch die Zwangshypothek automatisch.

Flexibler Kredit für Immobilieneigentümer*innen

Du bist Immobilieneigentümer*in und möchtest einen Kredit für eine Modernisierung oder vielleicht auch einen langen Traumurlaub? Das EigentümerDarlehen von der Hanseatic Bank bietet dir niedrige Monatsraten mit einer individuellen Laufzeit von bis zu 120 Monaten für einen Darlehensbetrag zwischen 5.000 und 60.000 Euro – ohne Zweckbindung! Du kannst es also auch für eine Umschuldung nutzen.

Gesamthypothek

Wenn mehrere Immobilien zusammen als Sicherheit für eine größere Forderung dienen, spricht man von einer Gesamthypothek. Dabei haftet jede Immobilie für die gesamte Forderung: Die Bank kann sich also im Falle der Zwangsversteigerung das lohnendste Objekt herauspicken.

Was passiert, wenn man den Kredit nicht zurückzahlt?

Sobald du als Kreditnehmer*in deinen Zahlungsverpflichtungen nicht nachkommst, darf die Bank die Zwangsversteigerung der Immobilie anordnen. Die Immobilie wird dann an den oder die Meistbietende*n verkauft, auch wenn du nicht damit einverstanden bist. Aus dem Verkauf werden die ausstehenden Forderungen der Bank bezahlt.

Wegen der akzessorischen Eigenschaft der Hypothek dürfen die Kreditgeber sie aber ausschließlich für den einen zugrunde liegenden Kredit verwenden. Vielleicht hast du ja bei derselben Bank noch einen anderen Kredit, der nicht durch die Hypothek gesichert ist, zum Beispiel einen Dispokredit. Dann darf die Bank nicht die Zwangsversteigerung deines Hauses betreiben, um den Dispokredit abzulösen.

Was unterscheidet eine Hypothek von einer Grundschuld?

Neben der Hypothek gibt es noch ein weiteres Grundpfandrecht, mit dem du einen Kredit absichern kannst: die Grundschuld. Auch sie wird ins Grundbuch eingetragen. Der entscheidende Unterschied: Die Grundschuld ist nicht an einen bestimmten Kredit gekoppelt. Was das im Einzelnen bedeutet, siehst du in der folgenden Tabelle.

| Unterschied | Grundschuld | Hypothek |

| Forderung | Grundschuld und Forderung sind unabhängig voneinander; die Grundschuld ist abstrakt. Das heißt, auch ohne Forderung bleibt die Grundschuld bestehen. Banken können sie auch als Sicherheit für andere Kredite nutzen. | Ohne Forderung keine Hypothek – sie ist akzessorisch und damit immer an eine konkrete Forderung gebunden. |

| Tilgung | Die Grundschuld sinkt nicht mit steigender Tilgung; sie bleibt in voller Höhe der ursprünglichen Kreditsumme bestehen. | Die Hypothek sinkt in dem Maße, wie das Darlehen getilgt wird. |

| Gläubigerwechsel | Ein Gläubigerwechsel, zum Beispiel bei Umschuldung, muss neu im Grundbuch eingetragen werden; das kostet wieder Geld. | Sofern es sich um eine Briefhypothek handelt, kann der Hypothekenbrief einfach an einen neuen Gläubiger übergeben werden – ohne neue Kosten. |

Heutzutage besichern Banken ihre Immobilienkredite fast immer mit einer Grundschuld, weil sie für die Banken flexibler zu handhaben ist. Umgangssprachlich ist aber weiterhin meist von einer Hypothek die Rede.

Was hat es mit der Rangfolge einer Hypothek auf sich?

Wie gesagt akzeptieren Banken eine Hypothek nur bis zu 60 bis 80 Prozent des Verkehrswertes einer Immobilie. Was aber, wenn du mehr Geld benötigst? Dann kannst du versuchen, eine zweite Hypothek aufzunehmen. Die verschiedenen Hypotheken sind nicht gleichrangig. Sondern es gibt eine Rangfolge, die im Grundbuch festgehalten wird.

Die Rangfolge kommt zum Tragen, wenn die Immobilie zwangsversteigert wird. Das passiert, wenn du die monatlichen Raten nicht mehr bezahlen kannst. Wenn die Immobilie aber zu wenig einbringt? Dann kommt zunächst die Hypothek an der ersten Stelle der Rangfolge zum Zug. Sie stellt also die höchste Sicherheit dar. Wer sie besetzt, bekommt sein Geld im Ernstfall mit einiger Sicherheit vollständig zurück. Daher sind die Zinsen für derart gesicherte Hypotheken auch die niedrigsten.

Wer mit seiner Hypothek dahinter rangiert, hat schon schlechtere Aussichten; entsprechend teurer ist die zweite Hypothek und so weiter. Sobald eine Hypothek aus dem Grundbuch gelöscht wird, rücken nachrangige Eintragungen auf und werden damit sicherer.

Ausnahme: Der*die Eigentümer*in lässt eine hinfällige Hypothek nicht löschen. Dann wird sie automatisch in eine Eigentümergrundschuld umgewandelt und bleibt sozusagen als Platzhalter stehen. Wird später eine neue Finanzierung benötigt, zum Beispiel für eine Modernisierung, kann sie an bevorzugter Position wieder genutzt werden.