3D-Secure-Verfahren: Was ist das? Wie funktioniert es?

Früher war Onlineshopping mit der Kreditkarte relativ einfach: Name, Kreditkartennummer, Sicherheitscode – schon war der Kauf in trockenen Tüchern. Mittlerweile genügt das oft nicht mehr. Zusätzliche Sicherheitsverfahren schützen dich davor, dass Kriminelle deine Daten abfangen und damit im Internet auf Einkaufstour gehen. Die Technologie dahinter heißt 3D-Secure. Was das ist und wie es funktioniert – hier erfährst du es.

Themen in diesem Artikel

- Was ist das 3D-Secure-Verfahren?

- Wie funktioniert die Bestätigung mit 3D-Secure?

- Was sind die Vorteile von 3D-Secure?

- FAQ: Häufige Fragen und Antworten

Auf den Punkt: 3D-Secure-Verfahren

- Beim 3D-Secure-Verfahren musst du neben deinem Namen, deiner Kreditkartennummer und deinem Sicherheitscode noch eine weitere Angabe machen.

- Das kann zum Beispiel eine Zahl (mTAN) sein, die du per SMS bekommst, ein Passwort in der App deiner Bank oder dein Fingerabdruck.

- Mit 3D-Secure kannst du nachweisen, dass die Kreditkarte wirklich deine ist, und verhinderst so Kreditkartenbetrug.

- Seit September 2019 müssen alle Kreditkarten-Anbieter ein 3D-Secure-Verfahren haben.

Was ist das 3D-Secure-Verfahren?

3D-Secure macht das Bezahlen mit der Kreditkarte sicherer. Jahrelang konnten die Kund*innen selbst entscheiden, ob sie das Verfahren nutzten oder nicht. Mit Inkrafttreten einer EU-Richtlinie namens PSD2 ist so ein zusätzliches Schutzsystem seit September 2019 Pflicht.

Warum? Weil das Bezahlen mit 3D-Secure sicherer ist. Dein Name, die Nummer deiner Kreditkarte und der Sicherheitscode reichen zur Freigabe nicht mehr aus. Zusätzlich fordern die Händler einen weiteren Beweis dafür, dass die eingesetzte Kreditkarte tatsächlich deine ist. Ohne diese Bestätigung wird der Kauf nicht abgeschlossen. Da eine zweite Angabe notwendig ist, ist auch die Rede von einer 2-Faktor-Authentifizierung.

Je nach Kreditkarten-Anbieter hat das Verfahren verschiedene Namen. Bei Visa heißt es „Visa Secure“ (ehemals „Verified by Visa“), Mastercard nennt es „Mastercard Identity Check“, American Express hat es „Safe Key“ getauft. Mit einer Kreditkarte der Hanseatic Bank bist du automatisch für das Visa Secure-Verfahren registriert (sollte das nicht der Fall sein, nutze bitte das Kontaktformular).

Erfahre mehr über Visa Secure

Das 3D-Secure-Verfahren von Visa heißt „Visa Secure“ (ehemals „Verified by Visa“). Dafür ist oft nur eine kurze Registrierung nötig. Alles Wissenswerte dazu findest du im KlarMacher Artikel „Visa Secure: So funktioniert das Sicherheitsverfahren“.

Wie funktioniert die Bestätigung mit 3D-Secure?

Es gibt verschiedene Varianten von 3D-Secure. Welche du nutzen kannst, hängt davon ab, woher du deine Kreditkarte bekommen hast. Die Anbieter – meistens Banken – setzen mal auf die eine, mal auf die andere Spielart.

In der Regel weist du dich mit einer der folgenden zwei 3D-Secure-Methoden als rechtmäßige*r Besitzer*in deiner Kreditkarte aus.

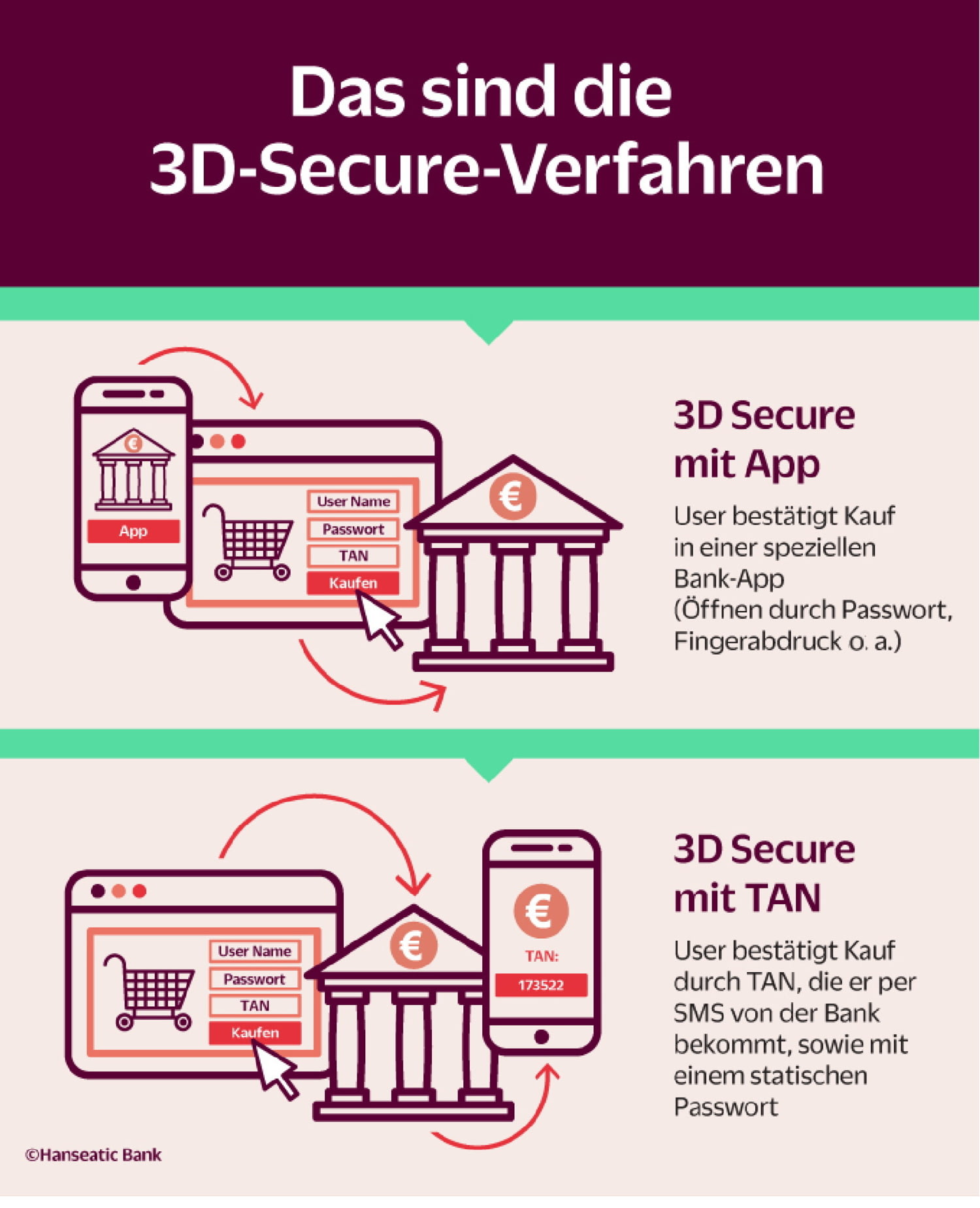

3D-Secure mit TAN-Verfahren

Vielleicht kennst du das schon vom Online Banking: Du bekommst bei jedem Bezahlvorgang eine TAN, eine sogenannte Transaktionsnummer, per SMS auf dein Smartphone geschickt. Deswegen nennt man das Verfahren auch smsTAN, mobileTAN oder mTAN. Diese TAN musst du zusätzlich zu den Kreditkartendaten eingeben – sonst wird der Kauf nicht abgeschlossen. Zusätzlich musst du seit Inkrafttreten der PSD2 ein Passwort eingeben, das du dir bei der Einrichtung von 3D-Secure selbst vergibst.

Betrüger*innen müssten also die TAN herausbekommen, um auf deine Kosten einzukaufen. Doch die TAN ist nirgends zu sehen, außer auf deinem Smartphone. Und dann fehlt ihnen immer noch das zweite Sicherheitsmerkmal, das persönliche Passwort.

Hanseatic Bank Mobile – die smarte App für deine GenialCard & GoldCard

Du hast eine Kreditkarte von der Hanseatic Bank? Dann macht dir die Hanseatic Bank Mobile App das Leben leichter: Ob Konto checken, Wunsch-PIN einstellen, Cashback nutzen oder Kreditkartenfunktionen steuern – alles geht schnell, sicher und einfach per App.

3D-Secure mit App

Wenn die Bank ein solches Verfahren anbietet, installierst du auf deinem Smartphone eine App der Bank, von der du deine Kreditkarte bekommen hast, und registrierst dich dort. Um die App zu öffnen, vergibst du eine PIN. Noch sicherer ist es, wenn du die App mit dem Fingerabdruckscanner oder der Gesichtserkennung (bei iPhones „Touch ID“ und „Face ID“ genannt) verknüpfst.

Wenn du anschließend online mit deiner Kreditkarte einkaufst, sendet der Webshop deine Daten an die Bank. Die schickt eine Nachricht mit der Rechnung an dein Smartphone. Du bestätigst den Kauf in der App per PIN, per Fingerabdruck oder per Gesichtserkennung.

Abgeschafft: Statisches Passwort und TAN-Listen

Bei diesen Verfahren gaben Kund*innen ein vorher festgelegtes Master-Passwort bei der Bestätigung eines Onlinekaufs ein. Oder aber sie bestätigten den Kauf mit einer Nummer von einer Liste, die sie auf Papier von der Bank zugeschickt bekommen hatten.

Beide Methoden sind seit Inkrafttreten der PSD2 nicht mehr erlaubt.

Was sind die Vorteile von 3D-Secure?

Von 3D-Secure profitieren beide: Kund*innen und Händler. Als Kund*in musst du für die zusätzliche Sicherheit nichts bezahlen – das 3D-Secure-Verfahren ist für dich kostenlos. Du zahlst auch nichts für die SMS mit der TAN. Beim TAN-Verfahren brauchst du dir außerdem kein Passwort zu merken.

Auch Händler haben einen Riesenvorteil von 3D-Secure. Solange 3D-Secure keine Pflicht war und Kriminelle mit einer fremden Kreditkarte bezahlten, blieb der Händler auf dem Schaden sitzen. Er bekam kein Geld oder musste überwiesenes Geld zurückerstatten – und die Ware war trotzdem futsch. Mit dem 3D-Secure-Verfahren läuft es anders. Sind nun Kriminelle am Werk, haftet in den meisten Fällen die Bank, die die Kreditkarte ausgegeben hat, für den entstandenen Schaden.

Übrigens: Wenn du regelmäßige Zahlungen mit deiner Kreditkarte tätigst, zum Beispiel ein Abo bei einem Streaminganbieter, dann musst du die Zahlung nicht jeden Monat neu bestätigen – einmal bei Abo-Abschluss genügt.

Die Visa Kreditkarten der Hanseatic Bank: Jetzt entdecken!

Mit den Visa Kreditkarten der Hanseatic Bank kannst du überall auf der Welt flexibel bezahlen und Geld abheben, wo du das Visa-Logo siehst. Du musst für die Karte kein zusätzliches Girokonto eröffnen. Und die Ratenhöhe für die Rückzahlung bestimmst du selbst (mindestens 20 € monatlich beziehungsweise 3 % des offenen Betrags).

FAQ: Häufige Fragen und Antworten

Was ist 3D-Secure und wozu wird es verwendet?

Das 3D-Secure-Verfahren ist ein zusätzlicher Schutz für Online Zahlungen mit Kredit- und Debitkarten. Es schützt vor Kartenmissbrauch, indem neben den Kartendaten eine zusätzliche Bestätigung verlangt wird, etwa per App, SMS-Code oder Fingerabdruck. So wird sichergestellt, dass wirklich der*die rechtmäßige Karteninhaber*in zahlt.

Wie funktioniert eine Zahlung mit 3D-Secure?

Beim Kauf gibst du zunächst deine Kreditkartendaten ein. Anschließend wirst du zur Bank weitergeleitet und bestätigst die Zahlung zusätzlich, zum Beispiel mit einer TAN, die du per SMS bekommst, oder in der Banking-App mit einer PIN, Fingerabdruck oder Gesichtserkennung. Erst danach wird die Zahlung abgeschlossen.

Welche Vorteile bietet 3D-Secure für Kreditkarteninhaber*innen?

3D-Secure erhöht die Sicherheit beim Online Shopping deutlich, ohne zusätzliche Kosten zu verursachen. Du schützt dich vor unberechtigten Zahlungen, selbst wenn Kartendaten abgefangen werden.