Aus zwei mach eins: Kredite zusammenfassen und sparen

Die Eigentumswohnung ist noch nicht ganz abbezahlt, monatlich fallen die Raten für die Autofinanzierung an und das Girokonto rutscht auch immer mal wieder in den Dispo? Das muss doch einfacher gehen – und vielleicht auch günstiger. In der Tat! Die KlarMacher zeigen dir, wie du deine Kredite zusammenfassen und das Sparpotenzial entfesseln kannst.

Themen in diesem Artikel

- Was bedeutet es, Kredite zusammenzufassen?

- Wann ist es sinnvoll, Kredite zusammenzufassen?

- Kredite zusammenfassen: Wie gehe ich am besten vor?

- Vorfälligkeitsentschädigung: Diese Kosten kommen auf dich zu

- Wie kann ich trotz Schufa Kredite zusammenfassen?

- FAQ: Häufige Fragen und Antworten

Auf den Punkt: Kredite zusammenfassen

- Wenn du mehrere Kredite hast, kannst du sie zu einem einzigen Kredit zusammenlegen.

- Damit verschaffst du dir einen besseren Überblick und kannst oft Zinsen sparen.

- Eine Umschuldung lohnt sich besonders, wenn deine bestehenden Kredite hohe Zinsen haben oder sich deine finanzielle Situation verbessert hat.

- Beachte beim Zusammenfassen deiner Kredite mögliche Kosten wie Vorfälligkeitsentschädigungen oder Bearbeitungsgebühren.

- Mit der richtigen Strategie kannst du auch mit einem schwächeren Schufa-Score Kredite bündeln.

Was bedeutet es, Kredite zusammenzufassen?

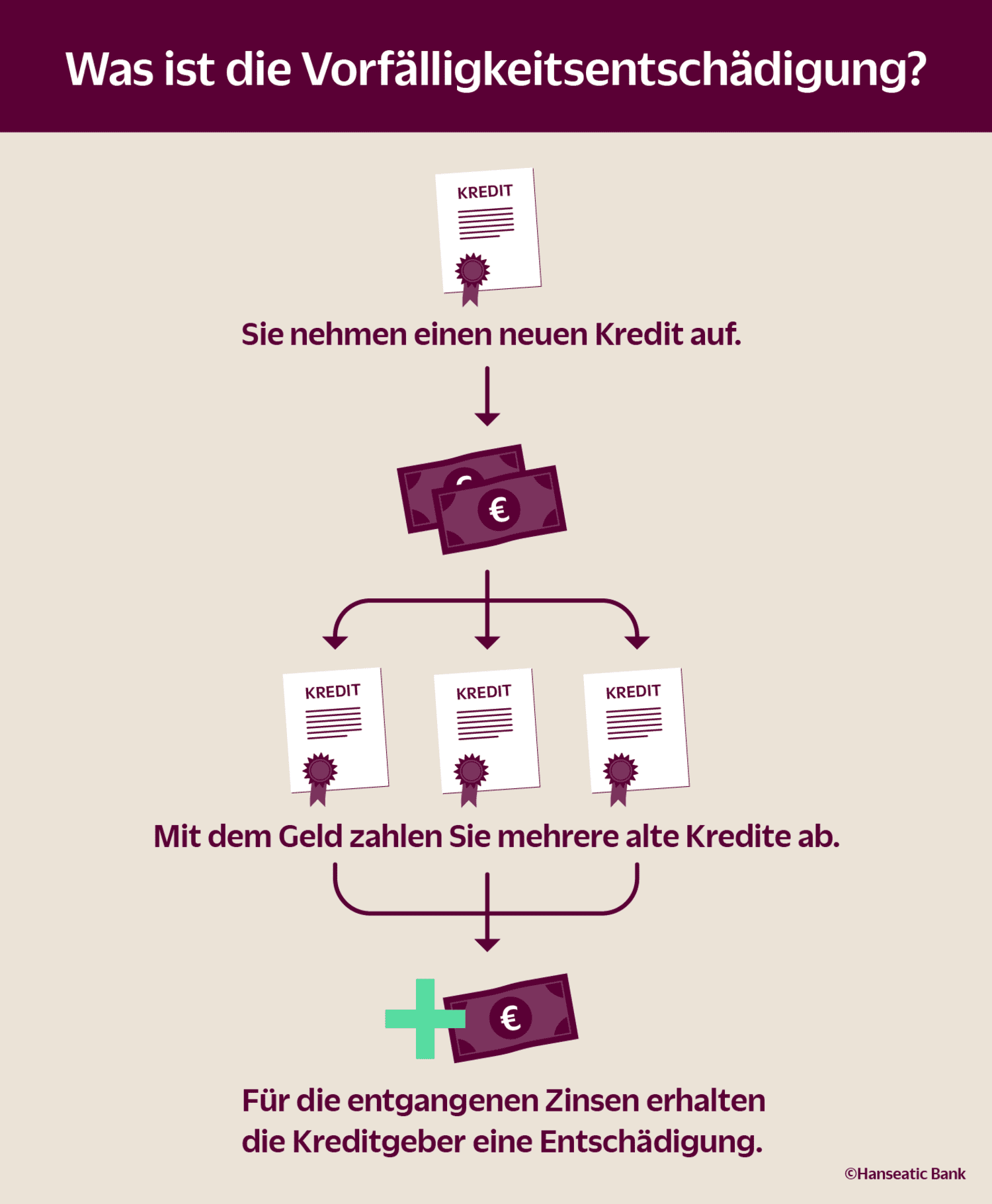

Wenn du zwei – oder auch mehr – Kredite zusammenfasst, ist das eine Form der Umschuldung: Du nimmst einen einzigen, größeren Kredit auf, um mit dem Geld mehrere kleine Kredite abzubezahlen. Dabei ist es auch möglich, unterschiedliche Formen von Darlehen zusammenzufassen, beispielsweise deinen Ratenkredit und deine Autofinanzierung. Du bündelst also deine Schulden und hast nur noch einen Gläubiger.

s ist in jedem Fall übersichtlicher – und meist auch günstiger. Ob du dabei sparst, hängt aber nicht allein von den neuen Zinsen ab. Für eine vorzeitige Ablösung von Krediten dürfen Banken eine sogenannte Vorfälligkeitsentschädigung fordern (Näheres dazu weiter unten). Diese entschädigt sie für die Zinszahlungen, die ihnen durch das frühere Kreditende entgehen.

Wann ist es sinnvoll, Kredite zusammenzufassen?

Wenn du bei einem Blick auf das aktuelle Zinsniveau feststellst, dass du für laufende Kredite vergleichsweise hohe Zinsen zahlst, kann es sich lohnen, die Kredite zusammenzufassen.

Dies sind typische Fälle, in denen das sinnvoll ist:

- Du nutzt dauerhaft deinen Dispokredit. Für dieses Notfalldarlehen erheben Banken überdurchschnittlich hohe Zinsen, sodass es sich lohnen kann, dein Konto mit einem regulären Ratenkredit ins Plus zu bringen.

- Sie haben Altkredite mit hohen Zinszahlungen. Sind die Zinsen seit Kreditaufnahme gesunken, kommst du mit einem neuen Kredit wahrscheinlich günstiger davon.

- Deine Bonität hat sich deutlich verbessert. Ob durch ein höheres Gehalt oder eine bessere Zahlungsmoral: Wenn deine Kreditwürdigkeit zugenommen hat, machen dir die Banken attraktivere Angebote. Im KlarMacher-Beitrag über den Schufa-Score kannst du nachlesen, was deine Bonität beeinflusst.

- Du möchtest deine Bonität verbessern. Hast du sehr viele Kredite abgeschlossen, werten Schufa und andere Auskunfteien das unter Umständen als negatives Zeichen. Bedienst du nur noch einen einzigen Kredit, kann dir das zu einem besseren Score verhelfen.

Der Aufwand lohnt sich allerdings nur, wenn du noch eine ausreichend hohe Restschuld hast. Bei Kreditsummen bis 1.000 Euro ist der Spareffekt in aller Regel zu gering. Alles darüber ist einen Vergleich wert.

Kredite zusammenfassen: Wie gehe ich am besten vor?

Um ein kleines bisschen Rechnen und Papierkram kommst du bei einer Umschuldung nicht herum – aber das kann sich lohnen! Mit diesen Schritten hast du bald alle deine Kredite unter einem Dach zusammengefasst:

- Zum Start suchst du dir alle Unterlagen zu deinen verschiedenen Krediten heraus. Ermittle für jeden die Restschuld: Wie hoch sind die offenen Kreditsummen? Dabei hilft dir der jeweilige Tilgungsplan. Hast du den nicht zur Hand oder du bist unsicher, ob er – zum Beispiel aufgrund von Sondertilgungen – noch aktuell ist, kannst du ihn dir von deiner Bank zusenden lassen. Für deinen Dispokredit gibt es keinen Tilgungsplan, hier nimmst du als Richtwert, wie weit du dein Konto in den letzten Monaten im Schnitt überzogen hast.

- Berechne die Kosten, die dir bei den Altverträgen entstehen, wenn du die Kredite nicht ablösen würdest. Dazu zählen neben den Zinskosten, die bis zur vollständigen Tilgung anfallen, auch etwaige Kontoführungsgebühren.

- Informiere dich über die Vorfälligkeitsentschädigung, die für jeden Kredit auf dich zukommt. Je nach Art des Darlehens kann diese unterschiedlich ausfallen (siehe Infobox).

- Hole dir Angebote in Höhe der zusammengefassten Kreditsumme ein. Prüfe im Zuge dessen auch, ob du gerade etwas zusätzliches Geld flüssig hast. Das kannst du zur Ablösung der Altkredite zuschießen. Entsprechend weniger Geld musst du neu aufnehmen. Dies kann dir zu besseren Angeboten verhelfen und du bist schneller schuldenfrei. Fordere unbedingt bei mehreren Banken Angebote an, um einen ausreichenden Vergleich zu haben. Hast du bereits einen Kredit zu günstigen Konditionen, kannst du auch bei der entsprechenden Bank anfragen, ob diese den Vertrag erweitert. Dann kannst du deine Schulden in diesem Darlehen zusammenfassen.

- Stelle Kosten und Nutzen gegenüber: Winken mit den eingeholten Angeboten trotz Vorfälligkeitsentschädigungen Ersparnisse?

- Lautet die Antwort ‚Ja‘, schließt du einen neuen Vertrag bei dem besten Anbieter ab. Für diesen Schritt bieten viele Banken – wie auch die Hanseatic Bank – einen Wechselservice an, wenn du ihnen die Vollmacht dafür ausstellst.

Vorfälligkeitsentschädigung: Diese Kosten kommen auf dich zu

Kreditgeber zusteht: Sind laut Tilgungsplan noch mehr als zwölf Raten offen, darf die Bank bis zu 1 Prozent von der Restschuld als Vorfälligkeitsentschädigung verlangen. Bei weniger als zwölf Raten sind es 0,5 Prozent. Bei einer Restschuld von 5.000 Euro wären das also 50 Euro beziehungsweise 25 Euro. Hast du deinen Kredit vor dem 11. Juni 2010 abgeschlossen, gilt, was in deinem Vertrag steht. Allerdings darf die Bank niemals mehr fordern als die Summe, die sie bei dem vereinbarten Kreditende als Zinsen erhalten hätte.

Das gilt auch bei der Baufinanzierung, die ansonsten ein Sonderfall ist. Denn wenn hier der Kredit mindestens zehn Jahre alt oder die Zinsbindung abgelaufen ist, brauchst du gar keine Vorfälligkeitsentschädigung zu zahlen. Andernfalls gilt, was im individuellen Vertrag steht. Beachte, dass auch noch Gebühren und Notarkosten entstehen können, weil ein neuer Gläubiger im Grundbuch eingetragen wird.

Für den Extra-Euro zwischendurch

Klar, Geld anlegen und Zinsen kassieren ist prima. Aber ans Festgeld kommt man im Notfall nicht heran. Ein Sparbuch bringt kaum Ertrag. Die Lösung: Das TagesGeld der Hanseatic Bank mit attraktiven Zinsen. Und trotzdem ist das Geld täglich verfügbar. Für einen Sonderwunsch – oder falls etwas mal nicht nach Wunsch läuft.

Wie kann ich trotz Schufa Kredite zusammenfassen?

Auch mit einem negativen Schufa-Score kannst du theoretisch mehrere Kredite zu einem zusammenfassen. Ob du dafür allerdings ein lohnenswertes Angebot bekommst, ist fraglich. Eine schnelle Lösung versprechen Anbieter, die mit „Krediten ohne Schufa“ werben. Für diese bezahlst du dann aber in aller Regel weit überdurchschnittlich hohe Zinsen – also genau das Gegenteil von dem, was du erreichen willst. Versuche es lieber auf einem der folgenden Wege:

- Sprich mit deinen Kreditgebern über deine Situation – diese sind manchmal zugänglicher als gedacht. Aus ihrer Sicht ist es sinnvoll, bessere Konditionen zu gewähren, als das Geld ganz abzuschreiben, wenn du überschuldet bist.

- Hat dein*e Partner*in einen besseren Schufa-Score? Wenn die Person auch von der Hypothek oder der Autofinanzierung profitiert, ist sie möglicherweise bereit, allein oder mit dir zusammen Kreditnehmer*in zu werden.

- Überlege, ob es in deinem Umfeld jemanden gibt, der notfalls als Bürg*in für den Kredit einstehen würde.

- Prüfe, ob du deinen Schufa-Score verbessern kannst.

FAQ: Häufige Fragen und Antworten

Kann ich mehrere Kredite zu einem zusammenfassen?

Ja, du nimmst einen neuen, größeren Kredit auf, um damit mehrere bestehende Kredite abzulösen. Du hast danach nur noch eine monatliche Rate und kannst Zinsen sparen, wenn die Konditionen des neuen Kredits günstiger sind als bei deinen bisherigen Darlehen.

Wann lohnt es sich, Kredite zusammenzufassen?

Eine Zusammenlegung kann sich lohnen, wenn du aktuell hohe Zinsen zahlst, sich dein Einkommen oder Schufa-Score verbessert hat oder du teure Dispokredite ablösen willst. Besonders bei größeren Restschulden kannst du durch niedrigere Zinsen und weniger Gebühren spürbar sparen.

Kann ich trotz Schufa Kredite zusammenfassen?

Ja, das ist grundsätzlich möglich. Kreditgeber verlangen bei schlechter Bonität allerdings oft einen Zinsaufschlag. Dubiose Angebote für „Kredite ohne Schufa“ solltest du meiden und stattdessen lieber mit deiner Bank sprechen oder eine zweite Kreditperson mit besserer Bonität hinzuziehen.