Nein, danke! Wie du ein überschuldetes Erbe ausschlägst

„Sie sind der Alleinerbe des Verstorbenen!“ Wer diesen Satz bei einer Testamentseröffnung hört, dürfte sich zunächst freuen – aller Trauer zum Trotz. Schließlich verheißt der Nachlass Geld, Schmuck oder Immobilien. Oder vielleicht sogar alles zusammen? Doch Vorsicht: Zum Vermächtnis können auch Schulden gehören. Und die erben Begünstigte mit. Deshalb ist es manchmal besser, ein Erbe auszuschlagen.

Themen in diesem Artikel

- Warum ist es ein Problem, wenn du Schulden erbst?

- Wann solltest du ein Erbe ausschlagen?

- Wie lehnst du ein Erbe ab?

- Welche Fristen musst du beachten?

- Wie findest du Schulden im Erbe?

- Was tun, wenn du das Erbe vorschnell angenommen hast?

- Was tun, wenn du das Erbe vorschnell abgelehnt hast?

- Kannst du dich vor einem überschuldeten Erbe schützen?

- FAQ: Häufige Fragen und Antworten

Auf den Punkt: Überschuldetes Erbe ausschlagen

- Trittst du ein Erbe an, erbst du nicht nur den Nachlass der verstorbenen Person, sondern auch deren Schulden.

- Wenn du das Erbe nicht ablehnst, musst du diese Schulden bezahlen.

- Du hast sechs Wochen Zeit, um ein überschuldetes Erbe auszuschlagen. Die Frist läuft ab dem Tag, an dem du vom Tod der Person beziehungsweise vom Erbe erfährst.

- Willst du das Erbe nicht ausschlagen, kannst du deine Haftung dafür begrenzen. Hierfür musst du eine Nachlassverwaltung oder ein Nachlassinsolvenzverfahren beim Gericht beantragen.

- Schlägst du ein Erbe aus, geht es an die nächste Person in der Erbfolge. Sind dies deine minderjährigen Kinder, solltest du das Erbe auch für sie ausschlagen.

Warum ist es ein Problem, wenn du Schulden erbst?

Beim Erben gibt es nur zwei Möglichkeiten: Du nimmst das Erbe komplett an oder schlägst es komplett aus. Letzteres solltest du erwägen, wenn Schulden zum Nachlass gehören. Doch was bedeutet es genau, ein Erbe anzunehmen oder auszuschlagen? Juristisch gesehen bist du als Erb*in die Rechtsnachfolge der*des Verstorbenen. Das heißt, dass du für offene Rechnungen und laufende Kredite geradestehen musst. Mit anderen Worten: Reicht das Erbe nicht aus, um diese Schulden zu bezahlen, geht es an dein eigenes Geld. Das sollte dir bewusst sein.

Hintergrund der Entweder-oder-Regelung: Du kannst nicht gezwungen werden, ein Erbe anzutreten. Besteht es überwiegend oder nur aus Schulden, könnte es dich womöglich finanziell ruinieren. Damit das nicht passiert, darfst du ein Erbe gemäß § 1942 Bürgerliches Gesetzbuch (BGB) ausschlagen.

Wann solltest du ein Erbe ausschlagen?

Hohe Schulden sind der offensichtlichste Grund, ein Erbe auszuschlagen. Aber nicht der einzige. Folgende Umstände sprechen ebenfalls dafür:

- Die Sanierung einer Immobilie kann teuer werden. Besonders, wenn sie wegen ihres Zustands weder für deinen Eigenbedarf noch zur Vermietung geeignet ist. In beiden Fällen müsstest du dafür sorgen, dass Wohnung oder Haus instandgesetzt wird. Die Kosten sind dann womöglich so hoch, dass die geerbte Immobilie unwirtschaftlich ist. Beispielsweise, weil die Erbmasse und dein eigenes Geld zur Instandsetzung nicht ausreichen und/oder du dir einen entsprechenden Privatkredit nicht leisten kannst.

- Hast du selbst Schulden, könntest du die mit dem Erbe zwar ganz oder teilweise begleichen. Aber vielleicht möchtest du ja nicht, dass das ganze geerbte Geld an deine Gläubiger geht – aus welchen Gründen auch immer. Auf jeden Fall solltest du gut abwägen, ob du in solch einer Situation ein Erbe ausschlägst oder annimmst. Ähnlich sieht es aus, wenn du in einer Privatinsolvenz steckst. Erbst du während der sogenannten Wohlverhaltensphase, musst du die Hälfte des Nachlasses an deine Insolvenzverwaltung abgeben.

- Du möchtest aus persönlichen Gründen nichts mit der verstorbenen Person zu tun haben. Etwa, weil das Verhältnis zwischen dir und der*dem Toten so zerrüttet war, dass du das Erbe ablehnst.

Titel: Testament, Erbschein, Urkunde: Wichtiges zum Erben und Vererben | Marktcheck SWR

Wie lehnst du ein Erbe ab?

Möchtest du ein Erbe ausschlagen, gehst du wie folgt vor:

- Du gehst persönlich mit der Sterbeurkunde zum Nachlassgericht. Zuständig ist entweder das Amtsgericht an deinem Wohnort oder das an dem Wohnort der*des Verstorbenen.

- Dort weist du dich aus und gibst an, dass du das Vermächtnis ablehnst (Ausschlagungserklärung).

- Am besten begründest du deine Entscheidung. Zum Beispiel indem du erklärst, dass du sonst Schulden erben würdest.

Statt beim Nachlassgericht kannst du die Ausschlagungserklärung auch bei einer*einem Notar*in abgeben. Die*der nimmt dann deine Entscheidung auf, unterschreibt sie (öffentliche Beglaubigung) und leitet sie ans Amt weiter.

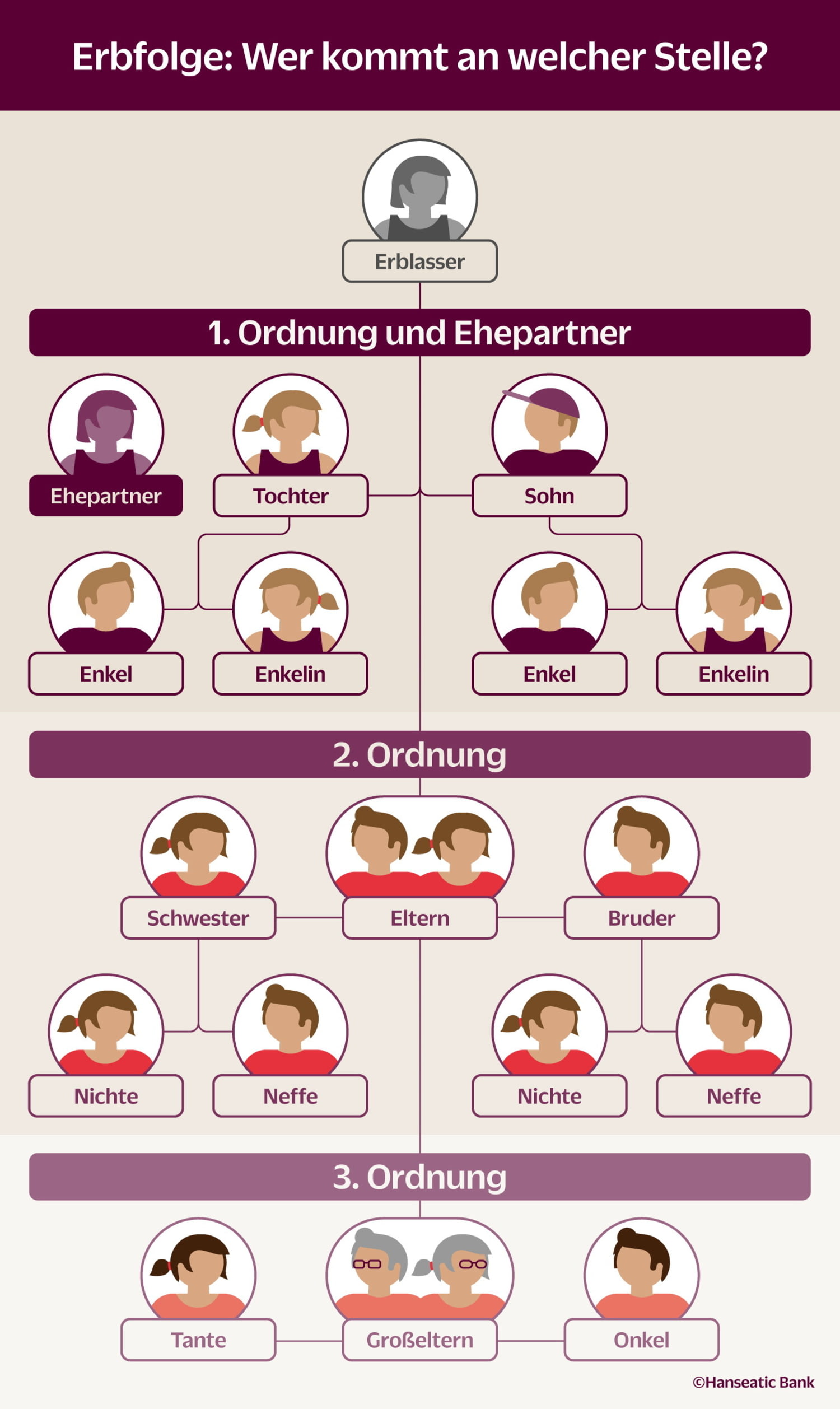

Wichtig: Schlägst du ein Erbe aus, verlierst du den Anspruch auf deinen Pflichtteil. Du bekommst also auch nicht den Mindestanteil am Erbe, der nahen Verwandten zusteht. Doch wer erbt dann? An deine Stelle tritt die nächste Person in der Erbfolge. Wären der Reihenfolge nach deine minderjährigen Kinder die nächsten Erb*innen, solltest du das Erbe auch gleich in ihrem Namen ablehnen.

Will niemand erben, geht der Nachlass an den Staat. Der versucht, aus der Erbmasse heraus etwaige Schulden der verstorbenen Person zu tilgen. Übersteigen die den Wert des Erbes, gehen manche oder alle Gläubiger leer aus.

Welche Fristen musst du beachten?

Mit deiner Entscheidung für oder gegen das Erbe solltest du dir nicht allzu viel Zeit lassen. In der Regel hast du dafür sechs Wochen Zeit. Die Frist beginnt zu laufen, sobald du weißt, Und zwar, dass jemand gestorben ist, dessen Erb*in du bist. Das zuständige Nachlassgericht geht grundsätzlich davon aus, dass du rasch von dem Todes- beziehungsweise Erbfall erfährst, zum Beispiel durch andere Familienmitglieder. Das Gericht jedenfalls wird dich in der Regel nicht über den Tod des Erblassers informieren.

Wichtig zu wissen: Die sechswöchige Frist kannst du in der Regel nicht verlängern. Ausnahmen von der Sechs-Wochen-Frist gelten nur unter folgenden Umständen:

- Die*der Verstorbene war mit seinem letzten Wohnsitz im Ausland gemeldet.

- Du selbst bist im Ausland, wenn der Erbfall eintritt.

Ansonsten gibt dir das Nachlassgericht nur in diesen Fällen Bescheid:

- Es gibt ein Testament. Die Frist beginnt dann mit dessen Eröffnung.

- Du rückst in der Erbfolge nach, da eine andere Person das Erbe ablehnt. Die Frist läuft, sobald du die Nachricht vom Gericht erhalten hast.

Übrigens: Bevor du ein Erbe annimmst, solltest du dich über steuerliche Aspekte eines Erbes informieren, um Steuerschulden zu vermeiden. Mehr erfährst du in unserem Ratgeber „Erbschaftssteuer: Wie hoch ist der Freibetrag?“.

Erbe ausschlagen: Das sind die Kosten

Lehnst du ein Erbe ab, fallen für die Ausschlagungserklärung beim Nachlassgericht oder die notarielle Beglaubigung Gebühren an. Die Höhe der Gebühren hängt von der Höhe des Nachlasses ab, sie beträgt jedoch mindestens 30 Euro. Geregelt ist das unter Nummer 21201 des Gerichts- und Notarkostengesetzes (GNotKG).

Geht es um einen Nachlass, bei dem die Schulden höher sind als der Wert des Erbes (überschuldetes Erbe), zahlst du maximal 30 Euro. Wenn du die Ausschlagungserklärung selbst aufsetzt und lediglich notariell beglaubigen lässt, kostet dich das zwischen 20 und 70 Euro (Nummer 25100 GNotKG).

Übrigens: Selbst, wenn du ein Erbe ablehnst, musst du als nahe*r Angehörige*r unter Umständen finanziell für die Beerdigung der*des Verstorbenen aufkommen – zum Beispiel, wenn eine Beerdigung nicht aus dem Erbe bezahlt werden kann.

Wie findest du Schulden im Erbe?

Ein Erbe ist manchmal eine Wundertüte. Nicht immer ist auf den ersten Blick erkennbar, dass Schulden darin enthalten sind. Ob das so ist, musst du selbst herausfinden. Als Begünstigte*r bist du verpflichtet, das Erbe zu ordnen. Das kannst du allerdings auch einem gebührenpflichtigen Nachlassverwalter überlassen.

Das solltest du kontrollieren, um den Wert des Erbes zu klären:

- die Kontoverbindungen und -auszüge der*des Verstorbenen.

- ihre*seine Rechnungen.

- ihre*seine Verträge.

- den Wert und Zustand ihrer*seiner Immobilien.

- etwaigen digitalen Nachlass.

Tipp: Sprich im Zweifel persönlich mit Banken, Ämtern und Versicherungen.

Letztlich geht es um die einfache Frage: Ist unter dem Strich mehr Geld oder Wert da als Schulden? Hier hilft nur Zusammenzählen und Vergleichen. Zu den positiven Vermögenswerten gehören beispielsweise:

- Immobilien in gutem Zustand

- Bargeld

- Guthaben (Bankkonten, Aktien, Sparvermögen etc.)

- Versicherungen (Risikolebensversicherungen, Kapitallebensversicherungen etc.)

- Beweglicher Besitz (Autos, Schmuck, Kunstgegenstände, Antiquitäten etc.)

Entspann dich! Die Zinsen kommen von allein.

Mit einem SparBrief der Hanseatic Bank blickst du entspannt nach vorn. Denn dein Geld ist sicher angelegt. Und bringt kräftig Zinsen. Da wartet man doch gern.

Was tun, wenn du das Erbe vorschnell angenommen hast?

Hast du das Erbe angenommen, kannst du deine Entscheidung eigentlich nicht mehr rückgängig machen. Doch in Stein gemeißelt ist das nicht. Unter einer Ausnahme ist es möglich: Du erbst Schulden ohne dein Wissen. Dieses Argument gilt allerdings nur, wenn du das stichhaltig belegen kannst.

Beispiel: Deine Erbtante war zu Lebzeiten vermögend. Das bewies dir nicht zuletzt ein Kontoauszug wenige Monate vor ihrem Tod. Deshalb gingst du von einem schuldenfreien Erbe aus. Tatsächlich aber war zwischenzeitlich das Konto deiner Tante unerwartet und tief ins Minus geraten. Davon hattest du aber keine Ahnung und nahmst deshalb den Nachlass ungeprüft an. Solltest du das dem Nachlassgericht glaubhaft machen, hast du die Möglichkeit, das angenommene Erbe anzufechten.

Gut zu wissen: Das Erbe kannst du auch nach Ablauf der sechswöchigen Ausschlagungsfrist anfechten. Allerdings empfiehlt es sich in jedem Fall, anwaltlich beraten zu lassen.

Achtung: Mit Erbschein nimmst du Erbe an

Mit einem Erbschein weist du dich gegenüber Behörden, Banken, Versicherungen und Geschäftspartner*innen der*des Verstorbenen als Erb*in aus. Doch Vorsicht: Beantrage ihn nur beim Nachlassgericht, wenn du ihn unbedingt brauchst. Sobald er ausgestellt ist, hast du das Erbe angenommen! Ob du willst oder nicht. Deshalb solltest du dich bei Bedarf erkundigen, ob eine Sterbeurkunde oder ein anderes Dokument für den jeweiligen Zweck genügt.

Was tun, wenn du das Erbe vorschnell abgelehnt hast?

Es kann auch umgekehrt laufen: Du hast das Erbe früh ausgeschlagen, weil du es für überschuldet hieltest. Später hat sich herausgestellt, dass mehr Besitz als gedacht da ist und sich der Nachlass doch für dich lohnen würde. Das ist ärgerlich, aber für das Gericht kein ausreichender Grund, um die Ausschlagung anzufechten.

Nur wenn du keine Ahnung von vorhandenen Geldquellen haben konntest, kannst du deine Entscheidung rückgängig machen. Das geht zum Beispiel bei unerwartet und spät aufgetauchtem Immobilien- oder Wertpapierbesitz. Sobald du von dem unverhofften Segen erfährst, musst du deinen Antrag innerhalb von sechs Wochen beim Nachlassgericht schriftlich und gut begründet einreichen.

Eine Garantie auf eine erfolgreiche Anfechtung hast du aber nicht. Zudem ist auch in diesem Fall rechtlicher Beistand unbedingt ratsam.

Kannst du dich vor einem überschuldeten Erbe schützen?

Erbe annehmen oder ausschlagen? Diese Entscheidung innerhalb von sechs Wochen zu treffen, ist oft nicht einfach. Und manchmal erweist sich die getroffene Entscheidung als teurer Fehler. Davor kannst du dich schützen, indem du eine von zwei Arten der Haftungsbeschränkung nutzt. Beide Varianten bewahren dich davor, die Schulden der*des Erblasser*in mit deinem Geld zu bezahlen.

Haftungsbeschränkung durch Nachlassverwaltung

Der eine Weg zur Haftungsbeschränkung ist eine Nachlassverwaltung. Die beantragst du oder dein*e Rechtsberatung beim Nachlassgericht. Das bestimmt dann eine*n Nachlassverwalter*in, die*der für dich das Erbe sichtet und sortiert. Was er an Schulden gefunden wird, bezahlt die Nachlassverwaltung aus der Erbmasse. Ist diese zu gering, bleibst du in diesem Fall von Forderungen verschont.

Die Nachlassverwaltung ist sinnvoll, wenn du nicht selbst den Wert des Erbes einschätzen kannst oder willst. Damit bist du vor unangenehmen Überraschungen geschützt. Und: Etwaigen Überschuss aus dem Erbe darfst du nach Tilgung der Schulden behalten.

Haftungsbeschränkung durch Nachlassinsolvenz

Der zweite Weg zur Haftungsbeschränkung ist das Nachlassinsolvenzverfahren, das du ebenfalls übers Gericht einleitest. Das ist dann ratsam, wenn du ein Erbe angetreten hast, das sich im Nachhinein als überschuldet herausstellt. Sobald du das bemerkst, musst du oder deine Rechtsberatung unverzüglich das Insolvenzverfahren beim Nachlassgericht beantragen. Der Vorteil: Die Schulden der*des Verstorbenen werden aus dem Erbe bezahlt. Reicht das Erbe für die Schuldentilgung nicht aus, haftest du für den Rest der Schulden nicht mit deinem eigenen Vermögen.

Gut zu wissen: Sowohl für die Nachlassverwaltung als auch das Nachlassinsolvenzverfahren fallen hohe Gebühren an. Ob sich eine der beiden Optionen für dich lohnt, besprichst du ebenfalls am besten mit einer*einem Notar*in oder du lässt dich anwaltlich beraten.

Für den Extra-Euro zwischendurch

Klar, Geld anlegen und Zinsen kassieren ist prima. Aber ans Festgeld kommt man im Notfall nicht heran. Ein Sparbuch bringt kaum Ertrag. Die Lösung: Das TagesGeld der Hanseatic Bank mit attraktiven Zinsen. Und trotzdem ist das Geld täglich verfügbar. Für einen Sonderwunsch – oder falls etwas mal nicht nach Wunsch läuft.

FAQ: Häufige Fragen und Antworten

Wie lange habe ich Zeit, ein überschuldetes Erbe auszuschlagen?

In der Regel hast du sechs Wochen Zeit, ein überschuldetes Erbe auszuschlagen. Die Frist beginnt, sobald du vom Todesfall oder dem dir zufallenden Erbe erfährst. Befand sich der letzte Wohnsitz der verstorbenen Person im Ausland oder befindest du dich aktuell im Ausland, kann sich die Frist verlängern.

Wie schlage ich ein überschuldetes Erbe aus?

Du gehst persönlich mit deinem Ausweis und der Sterbeurkunde der verstorbenen Person zum Nachlassgericht (Amtsgericht am Wohnsitz von dir oder der verstorbenen Person). Dort gibst du eine Ausschlagungserklärung ab. Alternativ beurkundet ein*e Notar*in deine eigenhändig verfasste Ausschlagungserklärung und leitet sie weiter.

Was kostet es, ein Erbe auszuschlagen?

Für die Ausschlagung eines Erbes fallen gemäß Gerichts- und Notarkostengesetz (GNotKG) mindestens 30 Euro an Gebühren beim Nachlassgericht an. Diese Gebühren können je nach Summe des Erbes aber auch höher ausfallen. Ist der Nachlass überschuldet, zahlst du höchstens 30 Euro. Lässt du eine selbst verfasste Erklärung nur notariell beglaubigen, kostet das etwa 20 bis 70 Euro.

Was, wenn ich das Erbe bereits angenommen habe und Schulden entdecke?

Wenn du eine Erbschaft angenommen hast, ist deine Entscheidung grundsätzlich bindend. Entdeckst du erst später unbekannte Schulden im Erbe, kannst du versuchen, deine Entscheidung offiziell rückgängig zu machen. Du hast aber nur dann Aussicht auf Erfolg, wenn du glaubhaft machen kannst, dass du von den Schulden nichts wusstest. Eine Frist gibt es hier zwar nicht mehr, aber handle am besten so schnell wie möglich und lass dich anwaltlich beraten.

Wie schütze ich mich vor Schulden, wenn ich ein Erbe nicht ausschlagen will?

Als Schutz vor einem überschuldeten Erbe kannst du deine Haftung beschränken. Beantrage beim Nachlassgericht entweder eine Nachlassverwaltung oder – wenn sich Überschuldung erst nach Annahme eines Erbes zeigt – ein Nachlassinsolvenzverfahren. In beiden Fällen werden die Schulden ausschließlich aus dem Geld des Erbes beglichen. Dein eigenes Vermögen bleibt so geschützt.

Teile den Artikel: