Leibrente gegen Haus: Wie funktioniert das? Lohnt sich das?

Arm und reich zugleich – so geht es vielen Immobilienbesitzer*innen im Rentenalter. Auf der einen Seite wohnen sie mietfrei in den eigenen vier Wänden. Auf der anderen Seite haben sie oft nicht einmal 1.000 Euro im Monat zum Leben. Und manche müssen von ihrem knappen Geld jeden Monat noch einen Teil der Bank überweisen, weil das Haus oder die Wohnung noch nicht abbezahlt ist. Die Lösung könnte eine Leibrente sein: Du verkaufst dein Eigentum, bleibst aber darin wohnen und kassierst monatliche Zahlungen. Wir erklären, wie es funktioniert.

Themen in diesem Artikel

- Was ist eine Leibrente?

- Wie funktioniert eine Immobilien-Leibrente?

- Wer kommt als Käufer*in infrage?

- Welche Anforderungen stellen die Anbieter einer Immobilienrente?

- Wer zahlt für anfallende Kosten?

- Wie wird eine Immobilien-Leibrente berechnet?

- Was passiert, wenn das zahlende Unternehmen insolvent wird?

- Was sollte ein Vertrag zum Hausverkauf auf Leibrente regeln?

- Muss eine Immobilien-Leibrente versteuert werden?

- Welche Vor- und Nachteile bietet ein Hausverkauf auf Leibrente?

Auf den Punkt: Leibrente

- Leibrente auf Immobilien heißt: Du verkaufst deine Immobilie und kriegst dafür eine monatliche Ratenzahlung sowie ein lebenslanges mietfreies Wohnrecht.

- Wie viel du pro Monat kassierst, hängt ab von diesen Fragen: Wie viel ist deine Immobilie wert? Wie lange wirst du laut Statistik leben? Je höher der Wert und je älter du bist, umso höhere Raten bekommst du.

- Beides (dein Wohnrecht und dein Anspruch auf Leibrente) wird im Grundbuch an erster Stelle eingetragen.

Was ist eine Leibrente?

Nach deutschem Recht ist eine Leibrente per Definition eine gleichbleibende Zahlung auf Lebenszeit. Ein Beispiel für so eine Leibrente ist deine gesetzliche Altersrente. Diese bekommst du, solange du lebst. Bei uns noch weniger bekannt, in angelsächsischen Ländern dagegen schon länger üblich: eine Leibrente auf Immobilien, deshalb auch Immobilienrente genannt.

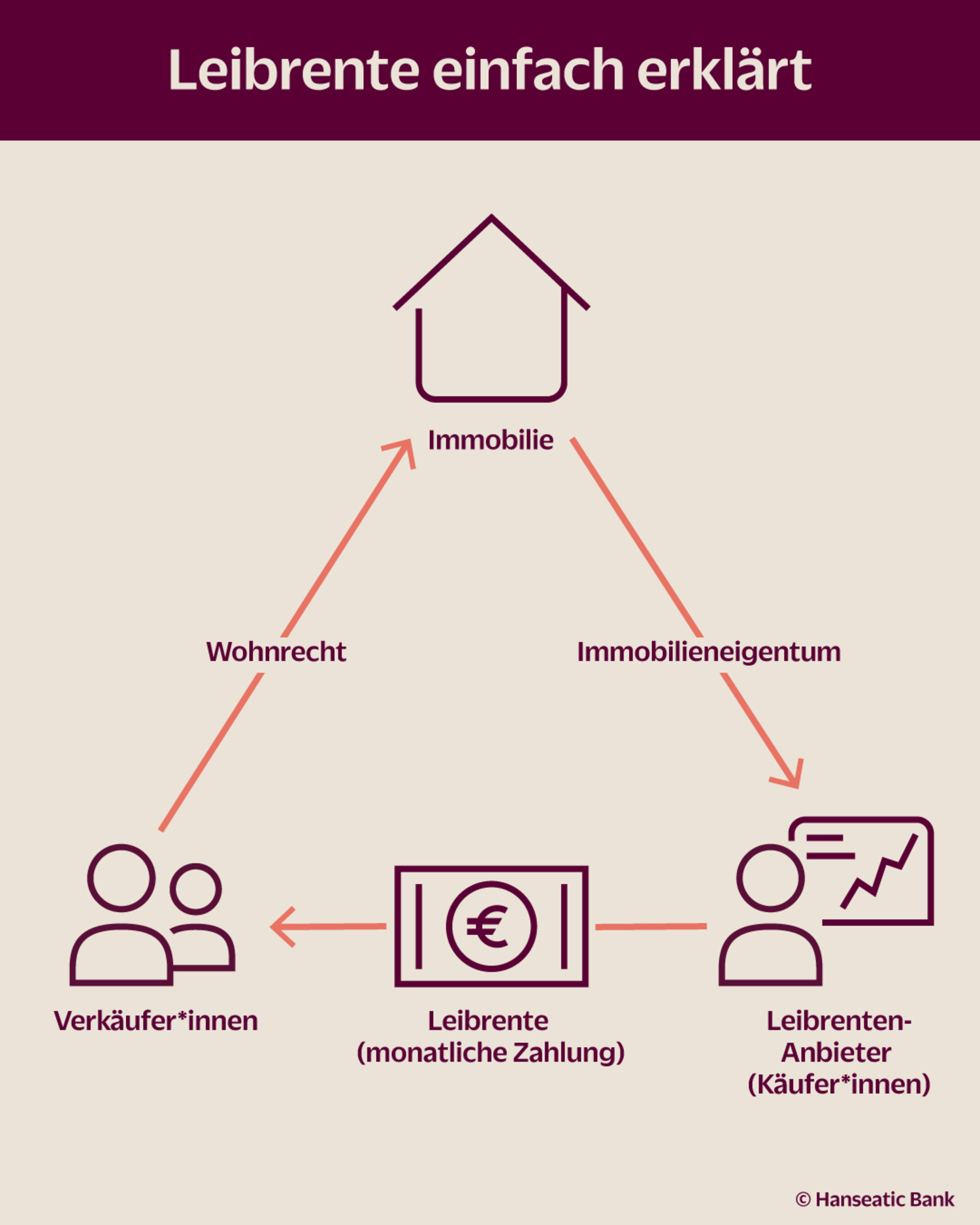

Wie funktioniert eine Immobilien-Leibrente?

Die Eckpunkte einer Leibrente auf Immobilien sehen so aus:

- Du verkaufst deine selbst genutzte Immobilie; mit Unterschrift unter dem Kaufvertrag kommt es zum Wechsel der Eigentümer*innen.

- Der*die neue Besitzer*in zahlt dir monatliche Raten, entweder lebenslang oder für einen bestimmten Zeitraum. Es ist auch eine Kombination aus Raten und einer Einmalzahlung möglich.

- Außerdem erhältst du ein lebenslanges Wohnrecht, bleibst also weiterhin mietfrei in den vertrauten vier Wänden.

- Der*die neue Besitzer*in darf erst nach deinem Tod über die Immobilie verfügen.

- Zu deiner Sicherheit werden dein Wohnrecht und dein Anspruch auf Leibrente an erster Stelle ins Grundbuch eingetragen.

Ein Immobilienverkauf auf Leibrente ist also eine Wette auf die Zukunft: Je länger du lebst, umso eher lohnt sich das Geschäft für dich. Stirbst du früh, profitieren die neuen Eigentümer*innen.

Kreditkarten: Genial oder Gold?

- GenialCard: Ohne Jahresgebühr, sofort bis zu 3.000 € verfügbar

- GoldCard: Umfangreiches Versicherungspaket, sofort bis zu 4.000 € verfügbar

- Modernes Banking jeweils ohne extra Girokonto, mit flexibler Rückzahlung und Reisevorteilen

Wer kommt als Käufer*in infrage?

Im Prinzip gibt es drei Möglichkeiten: Privatpersonen, gewerbliche Käufer*innen oder Stiftungen.

Privatpersonen

Grundsätzlich ist das Modell auf alle Privatpersonen anwendbar. Oft aber übernehmen Familienangehörige wie Kinder oder Enkel*innen eine Immobilienrente. Das bietet mehrere Vorteile:

- Das Haus bleibt im Familienbesitz.

- Die Angehörigen müssen sich nicht mit einem Immobilienkredit belasten.

- Die Angehörigen kommen so auch ohne Eigenkapital langfristig zu einem Eigenheim.

- Die Angehörigen sparen Erbschaftssteuer oder Schenkungsteuer.

Tipp: Bei einem Verkauf auf Leibrenten-Basis innerhalb der Familie besteht leicht die Gefahr, dass die vereinbarten Rentenzahlungen kleiner oder sogar ganz ausfallen. Gegen dieses Risiko solltest du eine Rückübertragungsklausel vereinbaren, notariell beglaubigen und im Grundbuch eintragen lassen. Damit legst du fest, in welchen Fällen die Immobilie an dich zurückfällt. Heißt also, wann sie wieder dir gehört.

Gewerbliche Käufer*innen

Es gibt Unternehmen, die sich auf Immobilienrenten spezialisiert haben. Das sind zum Beispiel die Deutsche Leibrenten Grundbesitz AG in Frankfurt oder die Deutsche Immobilien-Renten AG in Stuttgart. Die Verträge und Zahlungen dieser professionellen Anbieter sind sehr detailliert geregelt.

Stiftungen

Auch Stiftungen wie die Stiftung Liebenau bieten eine Verrentung von Immobilien unter der Bezeichnung „Zustifterrente” an. Als gemeinnützige Organisationen zahlen sie oft etwas geringere Raten. Interessant ist der Verkauf an eine Stiftung daher vor allem für Menschen, die über ihren Tod hinaus mit ihrer Immobilie Gutes tun möchten.

Tipp: Hole zum Vergleich mehrere Angebote ein und nimm für die Beurteilung eine unabhängige Beratung in Anspruch.

Welche Anforderungen stellen die Anbieter einer Immobilienrente?

Nicht jede Immobilie kommt für eine Immobilien-Verrentung infrage. Und auch die Verkaufenden müssen gewisse Bedingungen erfüllen.

Anforderungen an die Immobilie

Interessant für die Anbieter von Leibrenten sind nur Immobilien, die sich auch in ein paar Jahren noch gewinnbringend vermarkten lassen. Sanierungsfälle lehnen sie deshalb oft ab. Ihre Zielobjekte sind attraktive Immobilien in Ballungsgebieten.

Entsprechend verlangen sie meist einen Mindest-Verkehrswert von 200.000 Euro oder sogar 250.000 Euro. Dazu darf das Haus oder die Wohnung nicht oder nur bis zu einem bestimmten Anteil belastet sein – also solltest du keinen allzu hohen Kredit mehr abzubezahlen haben.

Anforderungen an Verkaufende

Die meisten gewerblichen Anbieter oder Stiftungen verlangen von den Verkäufer*innen ein Mindestalter von 65 oder sogar 70 Jahren. Schließlich wollen sie in nicht allzu ferner Zukunft selbst Zugriff auf die Immobilie haben.

Ob du eine Immobilie als Einzelperson oder mit einem*einer Ehepartner*in verkaufen willst, ist dagegen unerheblich. Bei Ehepaaren gilt das lebenslange Wohnrecht dann für den Letztversterbenden.

Wer zahlt für anfallende Kosten?

Eine Immobilie verursacht Kosten. Die musst du zum Teil selbst aufbringen, zum Teil aber auch der*die neue Eigentümer*in.

Laufende Betriebskosten

Heizung, Strom oder Müllgebühren zahlst weiterhin du – ähnlich wie bei einem Mietverhältnis.

Kosten für Reparaturen, Renovierungen, Sanierungen und Instandhaltung

Für Kleinreparaturen bist in der Regel weiterhin du zuständig. Größere Reparaturen, Renovierungen und notwendige Instandhaltungsmaßnahmen übernimmt dagegen der*die neue Eigentümer*in. Schließlich hat er*sie ein Interesse daran, die Immobilie „in Schuss” zu halten. Allerdings setzt er* sie für die Instandhaltung einen durchschnittlichen Betrag an, der von deiner Leibrente abgezogen wird.

Gewerbliche Käufer*innen lassen den Zustand der Immobilie meist regelmäßig ein- oder sogar mehrfach im Jahr durch eigenes Personal überprüfen.

Grundsteuer

Die Grundsteuer zahlt künftig als Eigentümer*in der*die Käufer*in.

Wie wird eine Immobilien-Leibrente berechnet?

Die Berechnung einer Leibrente ist nicht einfach. Mehrere individuelle Faktoren spielen eine Rolle, von denen zwei besonders ins Gewicht fallen:

- der Verkehrswert

- der Wert des Wohnrechts

Verkehrswert

Je mehr deine Immobilie wert ist, umso höher kann deine Leibrente ausfallen. Aber woher bekommst du den Verkehrswert (also den aktuellen Wert der Immobilie)? Als Anhaltspunkt für Berechnung einer Immobilien-Leibrente genügen Online-Rechner. Sollte es dann ernst werden, muss ein unabhängiges Gutachten den Verkehrswert deiner Immobilie bestimmen.

Tipp: Der Hanseatic Bank Partner HAUSGOLD vermittelt dir bis zu 3 geeignete Immobilienmakler*innen aus deiner Region. Mehr Infos findest du auf dieser Seite.

Wert des Wohnrechts

Vom Verkehrswert wird der Wohnwert abgezogen. Warum? Weil die Kaufenden nicht frei über die Immobilie verfügen können. Schließlich hast du ja ein lebenslanges mietfreies Wohnrecht. Das mindert für die Kaufenden den Wert der Immobilie.

Der Wert des Wohnrechts errechnet sich aus der fiktiven Miete, die für die betreffende Immobilie im Laufe der Jahre erzielt werden könnte, sowie aus deiner statistischen Restlebenszeit. Bei Eheleuten wird die Restlebenszeit der jüngeren Person zugrunde gelegt, denn sie entscheidet darüber, wann die Kaufenden die Immobilie verwerten können.

Das heißt: Je höher der Verkehrswert deiner Immobilie ist und je älter du beim Verkauf bist, desto höher fällt die Immobilien-Leibrente aus.

Wohnrecht oder Nießbrauchrecht?

Neben dem Wohnrecht ist bei der Leibrente manchmal auch die Rede von Nießbrauchrecht. Der Unterschied? Wohnrecht heißt genau das: Du darfst in der Immobilie wohnen bleiben. Nießbrauchrecht geht hingegen weiter: Du darfst die Immobilie nutzen. Wenn du zum Beispiel im hohen Alter nicht mehr in der Immobilie wohnen bleiben willst oder kannst, sondern ins Pflegeheim umziehst, kannst du unter Nießbrauchrecht die Immobilie vermieten, und die Mieteinnahmen stehen dir zu. Deine Leibrente erhältst du weiterhin.

Beispiel für die Berechnung einer Leibrente

Ein Ehepaar, beide 75, verkauft sein Einfamilienhaus im Wert von 300.000 Euro. Maßgeblich für die Berechnung ist in diesem Fall das Lebensalter der Frau, weil sie statistisch gesehen eine höhere Lebenserwartung hat. Gemäß der Sterbetafel des Statistischen Bundesamtes kalkuliert der Anbieter mit einer Restlebenserwartung von 13,05 Jahren (Stand: Sterbetafeln 2022/24).

Für das Wohnrecht und die Kosten der Instandhaltung werden pro Monat 1.020 Euro angesetzt. Somit ergibt sich ein Wohnwert von 1.020 × 12 × 13,05 = 159.732 Euro. So viel „kostet“ es die Kaufenden, dass das Paar weiter in dem Haus lebt. Wie viel ist dann noch als monatliche Rente drin?

| Berechnung Leibrente | |

| Wert der Immobilie | 300.000 Euro |

| abzüglich Wohnwert | 159.732 Euro |

| Wert der Leibrente insgesamt | 140.268 Euro |

Daraus ergibt sich eine monatliche Rente von 140.268 : 13,05 : 12 = 895,71 Euro

Einen ersten Eindruck davon, wie hoch in deinem persönlichen Fall eine Leibrente ausfallen könnte, vermitteln dir Immobilien-Leibrentenrechner im Internet.

Was passiert, wenn das zahlende Unternehmen insolvent wird?

Wer die eigene Immobilie auf Leibrenten-Basis verkauft, erwartet und rechnet fest mit einer Zusatzrente. Was aber passiert, wenn der*die Käufer*in pleitegeht? In so einem Fall müssen dein Wohnrecht und dein Recht auf Zahlung der Leibrente getrennt betrachtet werden:

Dein Wohnrecht bleibt unverändert bestehen. Schließlich ist es ja an erster Stelle im Grundbuch abgesichert. Du musst also keinesfalls ausziehen!

Auch an deinem Recht auf Leibrenten-Zahlungen ändert sich nichts, denn auch das ist ja im Grundbuch eingetragen. Ausbleibende Zahlungen musst du allerdings gerichtlich einklagen. Dein Anspruch wird dann notfalls durch Verkauf oder Zwangsversteigerung der betreffenden Immobilie durchgesetzt. Aus dem Erlös erhältst du einmalig den Betrag, der den noch ausstehenden Rentenzahlungen entspricht. Wie viel genau du bekommst, berechnet das Gericht anhand deiner statistischen Restlebenserwartung und der vereinbarten Ratenhöhe.

Was sollte ein Vertrag zum Hausverkauf auf Leibrente regeln?

Einen Standardvertrag gibt es beim Wohnungs- oder Hausverkauf auf Leibrente nicht, dazu sind die Gegebenheiten zu unterschiedlich. Folgende Punkte sollten in einem Vertrag jedoch in jedem Fall geregelt werden:

- Wer bestimmt und bezahlt die Gutachter*innen?

- Wer ist wofür zuständig, beziehungsweise: Wer darf was?

- Wohnrecht mit Absicherung an erster Stelle im Grundbuch

- Zahlungen: Wann und wie erhältst du wie viel und wie lange?

- Für den Fall eines unerwartet frühen Todes sollte eine Mindestlaufzeit für Rentenzahlungen vereinbart werden, die den Erb*innen zugutekommt.

- Für den Fall einer vorzeitigen Aufgabe des lebenslangen Wohnrechts – Beispiel Umzug in ein Pflegeheim – sollte ein finanzieller Ausgleich und dessen Berechnung festgelegt werden.

- Rückfallklausel, damit bei ausbleibenden Zahlungen die Immobilie an dich zurückfällt.

Ein Immobilien-Verkauf auf Leibrente ist eine komplexe Angelegenheit mit weitreichenden Konsequenzen. Wenn du auf diesem Gebiet nicht selbst fachkundig bist, solltest du eine unabhängige Beratung in Anspruch nehmen, zum Beispiel bei einem*einer Rechtsanwalt*Rechtsanwältin mit dem Fachgebiet Immobilien.

Für den Extra-Euro zwischendurch

Klar, Geld anlegen und Zinsen kassieren ist prima. Aber ans Festgeld kommt man im Notfall nicht heran. Ein Sparbuch bringt kaum Ertrag. Die Lösung: Das TagesGeld der Hanseatic Bank mit attraktiven Zinsen. Und trotzdem ist das Geld täglich verfügbar. Für einen Sonderwunsch – oder falls etwas mal nicht nach Wunsch läuft.

Muss eine Immobilien-Leibrente versteuert werden?

Du musst nur den Ertragsanteil der Leibrente mit deinem persönlichen Steuersatz versteuern. Wie hoch der angesetzt wird, ist abhängig von deinem Alter bei Beginn der Rentenzahlungen. Ein 65-jähriger zum Beispiel muss 18 Prozent versteuern. Bist du zu Beginn der Leibrente schon 70, beträgt der Ertragsanteil nur 15 Prozent.

Welche Vor- und Nachteile bietet ein Hausverkauf auf Leibrente?

Wie alles im Leben hat auch das Modell der Immobilienverrentung Vor- und Nachteile.

Vorteile

- Das Geld, das du in deine Immobilie gesteckt hast, bleibt nicht darin gebunden. Sondern du kannst es wieder freisetzen und damit deine monatliche Rente aufstocken.

- Oder du erfüllst dir mit einer Kombination aus Einmalzahlung und Raten einen Traum: ein Wohnmobil, eine Weltreise … Oder du zahlst deinen Kindern ein vorgezogenes Erbe aus.

- Du wohnst weiterhin mietfrei in deiner vertrauten Umgebung.

- Um Instandhaltung und Sanierung musst du dich nicht mehr kümmern: Das ist Sache des*r neuen Eigentümer*in.

Nachteile

- Beim Verkauf an ein Unternehmen oder an eine Stiftung ist die Immobilie weg und kann nicht mehr vererbt werden. Du und deine mögliche Erb*innen solltet also sicher sein, dass dein Haus oder deine Wohnung nicht im Familienbesitz bleiben soll.

- Wertsteigerungen deiner Immobilie gehen an dir vorbei.