Was ist der Rechnungszins und wie beeinflusst er Versicherungsverträge?

Wer eine Lebensversicherung abschließt, will damit Gewinn machen. Kapitalgarantie und eine satte Rendite: So lautete lange das Erfolgsmodell der Anbieter. Gesunkene Rechnungs- und Garantiezinsen setzten dem ein Ende. In vielen Fällen ist nicht einmal mehr ein Kapitalerhalt garantiert – also, dass du das eingezahlte Geld komplett wieder ausgezahlt bekommst. Doch könnte sich das in naher Zukunft wieder ändern? Was ist der Rechnungszins überhaupt, was unterscheidet ihn vom Garantiezins und welche Auswirkungen haben beide auf deinen Versicherungsvertrag? Die KlarMacher bringen Licht ins Dunkel!

Themen in diesem Artikel

- Höchstrechnungszins – was ist das?

- Was ein niedriger Rechnungszins für Neuverträge bedeutet

- Sind Überschüsse die Rettung?

- Werden Lebensversicherungen wieder attraktiver?

Auf den Punkt

Auf den Punkt

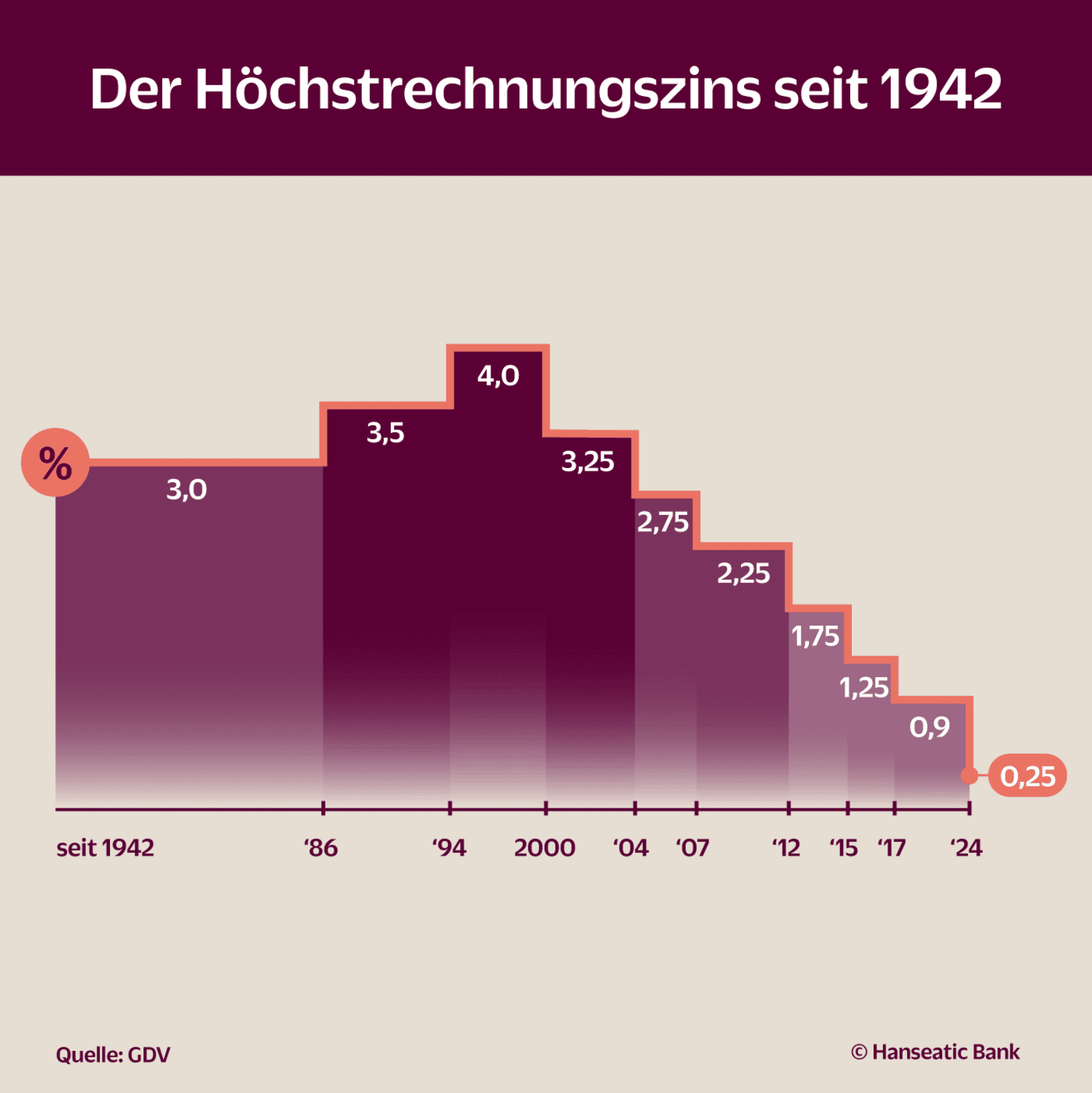

- Der gesetzlich festgelegte Höchstrechnungszins für Lebens- und Rentenversicherungen beträgt nur noch 0,25 Prozent. Heißt: Mehr Gewinn als das bekommst du am Ende der Laufzeit nicht heraus.

- Bei vielen neuen Verträgen ist die Kapitalgarantie nicht mehr gewährleistet, da die Kosten höher sind als die Zinsen. Im Klartext: Unter Umständen bekommst du sogar weniger Geld zurück, als du eingezahlt hast.

Höchstrechnungszins – was ist das?

Klare Sache: Wenn du Geld in einer Lebens- oder Rentenversicherung anlegst, möchtest du am Ende mehr herausbekommen, als du an Beiträgen reingesteckt hast. Wie viel an Gewinn für dich zusammenkommt, hängt maßgeblich von den Zinsen ab, die dir die Versicherung anbietet. Je höher die sind, desto mehr Ertrag fällt für dich ab.

Im Wettbewerb um neue Kundschaft könnte das dazu führen, dass Versicherungen dich mit besonders hohen Zinsen ködern wollen. Die Frage ist nur, wie viel das Zinsversprechen wert ist. Schließlich muss das Geld für deinen Gewinn irgendwo herkommen. Anders ausgedrückt: Die Versicherung muss es erst selbst verdienen. Damit sie dabei keine zu großen Risiken eingeht und womöglich dein Geld und deinen Gewinn aufs Spiel setzt, gibt es den Höchstrechnungszins, kurz auch Rechnungszins genannt.

Dieser Rechnungszins wird regelmäßig gesetzlich neu festgelegt und ist eine Art Höhenkontrolle für Zinsen. Mehr als das dürfen die Lebens- oder Rentenversicherungen nicht anbieten. Damit soll das Sparkapital aus deinen Beiträgen vor allzu waghalsigen Finanzspekulationen geschützt werden. Schließlich geht es dabei oft um Summen, die für viele Menschen ein wichtiger Teil ihrer Altersvorsorge sind. Was heißt das nun für die Praxis? Antwort: Mehr als den Rechnungszins darf dir eine Versicherung aus Sicherheitsgründen nicht garantieren.

Was ein niedriger Rechnungszins für Neuverträge bedeutet

Seit 1994 hat das Bundesfinanzministerium den Höchstrechnungszins immer weiter abgesenkt. Mittlerweile beträgt er nur noch 0,25 Prozent (Stand: April 2024). Das heißt: Wenn du jetzt einen neuen Vertrag abschließt, darf dir die Versicherung nicht mehr als 0,25 Prozent Zinsen versprechen.

Das ist wenig, aber immerhin etwas, oder? Stimmt, doch das Vertrackte am Garantiezins ist, dass die Versicherung ihn zwar auf das eingezahlte Kapital berechnet, davon aber noch Abschluss- und Verwaltungskosten abzieht. Dann ist unterm Strich vielleicht nur so wenig übrig, dass dir bei Mini-Zinsen nur ein Mini-Gewinn bleibt. Und falls du zusätzlich eine Absicherung bei Berufsunfähigkeit oder im Todesfall haben möchtest, kostet das extra. Wenn es schlecht läuft, sind die Gesamtkosten sogar so hoch, dass du weniger ausgezahlt bekommst, als du eingezahlt hast.

Sind Überschüsse die Rettung?

Derzeit kannst du dich bei einer Lebensversicherung also nicht auf einen attraktiven Gewinn verlassen. Aber wenigstens gibt es neben den Garantiezinsen oft noch eine weitere Ertragsquelle. Das sind die sogenannten Überschussbeteiligungen. Die fallen zwar je nach Versicherungsunternehmen unterschiedlich hoch aus, aber immerhin bringen sie zusätzliche Rendite.

Wie entstehen die Überschüsse einer Lebensversicherung?

Wie entstehen die Überschüsse einer Lebensversicherung?

- Die Versicherung erwirtschaftet mit dem Kapital ihrer Kund*innen höhere Erträge als zugesagt.

- Die Versicherungskosten sind niedriger als kalkuliert.

- Es sterben weniger Einzahler*innen als statistisch zu erwarten war, und die Versicherung muss weniger an Hinterbliebene auszahlen.

Die Überschussbeteiligungen befanden sich jahrelang im Sinkflug. Die Nettoverzinsung der Kapitalanlagen von Versicherungen sackte seit dem Jahr 2000 von 7,51 auf 2,16 Prozent im Jahr 2022. 2023 zeichnete sich jedoch die Wende ab: Viele Lebensversicherungen haben ihre Überschussbeteiligung wieder erhöht. Zwar bleibt die Nettoverzinsung weiterhin auf einem niedrigen Niveau, aufgrund der Erholung am Kapitalmarkt können Anleger*innen aber in Zukunft wieder auf attraktivere Renditen hoffen.

Tabelle: Zinsentwicklung bei Lebensversicherungen

Lebensversicherung: Nettoverzinsung der Kapitalanlagen | |

| Jahr | Jahreswert in Prozent |

| 1980 | 6,71 |

| 1990 | 6,78 |

| 2000 | 7,51 |

| 2002 | 4,68 |

| 2004 | 4,90 |

| 2006 | 4,82 |

| 2008 | 3,54 |

| 2010 | 4,27 |

| 2012 | 4,59 |

| 2014 | 4,63 |

| 2016 | 4,36 |

| 2018 | 3,59 |

| 2020 | 3,74 |

| 2022 | 2,16 |

Quelle: GDV/2023

In der Vergangenheit haben viele Versicherungen den Großteil ihrer Erträge mit Anleihen erwirtschaftet. Im Gegenzug versprachen sie den Käufer*innen der Anleihen nicht nur, das geborgte Geld innerhalb einer bestimmten Frist zurückzuzahlen. Zusätzlich legten sie fest vereinbarte Zinsen obendrauf. In der Niedrigzinsphase nach 2008 warfen die Anleihen jedoch nicht genug ab.

Deshalb haben viele Versicherungen ihre Überschussbeteiligung in dieser Zeit drastisch gekürzt. Um wenigstens etwas Gewinn anbieten zu können, mussten sie immer höhere Risiken in Kauf nehmen: Statt in Anleihen investierten sie öfter in Beteiligungen oder Immobilien – weil da höhere Gewinne lockten.

Diese Strategie könnte aber zum Problem werden, wenn die Europäische Zentralbank (EZB) die Marktzinsen erhöht. Das tut sie in der Regel, wenn die Preise von Waren und Dienstleistungen weiter ansteigen – und damit die Inflation. Damit so eine allgemeine Verteuerung nicht aus dem Ruder läuft, setzen Zentralbanken wie die EZB normalerweise die Zinsen herauf. Die Folge: Auch Anleihen bringen dann automatisch wieder mehr Zinsen. Diese riskante Gratwanderung der Versicherungen könnte mit den aktuell langsam steigenden Zinsen enden.

Das klingt zunächst gut. Aber gleichzeitig verlieren Aktien oder Immobilien dann in der Regel an Wert. Das ist ein wirtschaftlicher Automatismus.

Werden Lebensversicherungen wieder attraktiver?

Die lange Niedrigzinsphase in Deutschland endete Mitte 2022. Seitdem steigen die Zinsen wieder; von einer Zinswende ist die Rede. Die Deutsche Aktuarvereinigung (DAV) reagierte darauf und schlug eine Anhebung des Höchstrechnungszinses auf ein Prozent ab 2025 vor.

Damit könnten Lebensversicherungen in den kommenden Jahren wieder attraktiver für Anleger*innen werden, denn ein höherer Rechnungszins dürfte entsprechend höhere Garantiezinsen nach sich ziehen. Auch Bestandskund*innen der Versicherungen würden von einem höheren Zinsniveau durch eine steigende Überschussbeteiligung profitieren.

Tipp: Wenn du unsicher bist, ob eine Lebensversicherung sich für dich lohnen könnte, kannst du dich bei einer Verbraucherzentrale beraten lassen.