Taschengeld: Was ist angemessen, wie viel ist zu viel?

„Mama, Mama, kaufst du mir die Bonbons? Und die Zeitschrift?” Wer hat noch nicht diesen Kampf an der Supermarktkasse geführt. Wie gut, wenn man dann sagen kann: „Dafür bekommst du doch Taschengeld”. Damit kann das Kind allein entscheiden, ob es die Bonbons oder doch lieber die Zeitschrift haben will. Oder sollte es für beides reichen? Wie viel braucht ein Kind, wie viel ist angemessen? Die KlarMacher haben nachgezählt.

Themen in diesem Artikel

- Taschengeld? Wozu überhaupt?

- Tabelle: Angemessenes Taschengeld im Alter zwischen 4 und 9 Jahren

- Tabelle: Angemessenes Taschengeld ab dem Alter von 10 Jahren

- Was ist, wenn die Eltern nicht so viel Taschengeld zahlen können?

- Wofür dürfen Kinder ihr Taschengeld ausgeben?

- Gibt es auch: Taschengeld-Apps

Taschengeld? Wozu überhaupt?

Eltern müssen für Ihre Kinder allerhand zahlen: Essen, Kleidung, das Dach über dem Kopf. Und mit den Geburtstagsgeschenken für die Freunde, den Ausflügen und dem Fußballverein kommt noch so einiges obendrauf.

Und dann auch noch Taschengeld? Muss das sein? Das Kind kann doch fragen, wenn es noch den einen oder anderen Euro extra braucht. So oder so ähnlich denken viele Eltern. Doch Experten sehen das anders: Ein Kind soll (und muss) lernen, mit Geld umzugehen. Und das geht nur, wenn es selbst eine Summe zur Verfügung hat, über die es frei entscheiden kann. Will es lieber sparen für einen größeren Wunsch? Oder alles für Süßigkeiten ausgeben? Teils, teils? Solche Entscheidungen kann der Nachwuchs schon mit wenigen Cent üben. Und ab wann ist Taschengeld sinnvoll? Schon im Vorschulalter, rät das Deutsche Jugendinstitut (kurz DJI).

Es sollte aber möglichst nicht zu viel Geld sein. Aber wie viel Taschengeld ist „zu viel”? Das zeigen die Obergrenzen in den Empfehlungen des DJI (siehe Tabellen). Bekommt das Kind sehr viel mehr Taschengeld, könnte es laut den Experten den Wert des Geldes nicht wirklich schätzen lernen.

Ein Recht auf Taschengeld gibt es aber nicht. Du bist also nicht dazu verpflichtet, ein Taschengeld auszuzahlen.

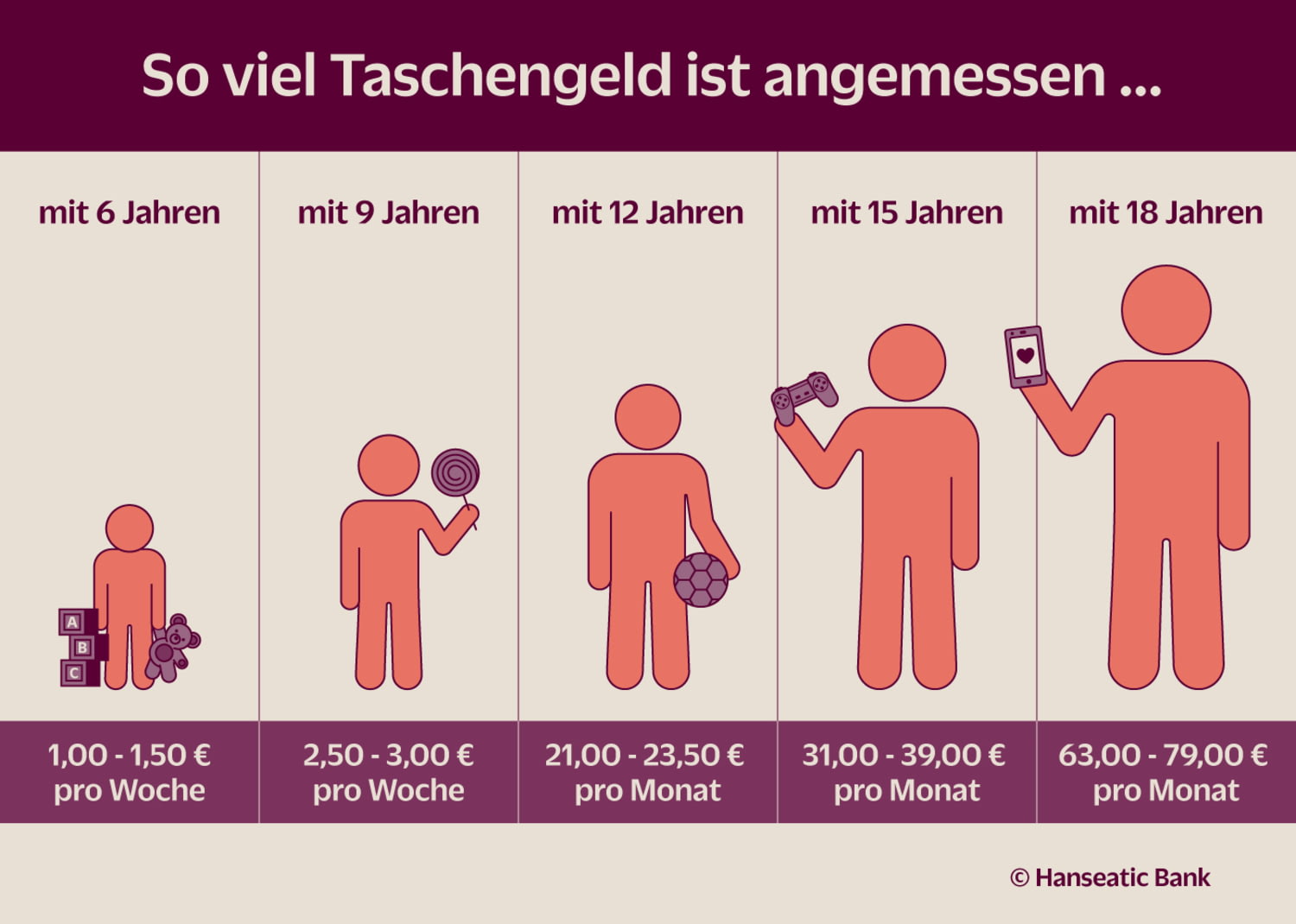

Angemessenes Taschengeld im Alter zwischen 4 bis 9 Jahren

Das Deutsche Jugendinstitut hat zum Taschengeld eine Empfehlung ausgearbeitet, wie viel in welchem Alter angemessen ist. Demnach sollten Kinder schon früh etwas bekommen, über das sie frei verfügen dürfen. Bis zum Ende der Grundschule ist es sinnvoll, das Taschengeld einmal die Woche auszubezahlen. Denn mit der Planung über einen ganzen Monat hinweg sind die Kleinen häufig noch überfordert.

Die Taschengeld-Tabelle des Deutschen Jugendinstituts von 2020 (die nächste Empfehlung erfolgt im Herbst 2024):

| Alter | Taschengeld |

| unter 6 Jahren | 0,50 bis 1,00 Euro pro Woche |

| 6 Jahre | 1,00 bis 1,50 Euro pro Woche |

| 7 Jahre | 1,50 bis 2,00 Euro pro Woche |

| 8 Jahre | 2,00 bis 2,50 Euro pro Woche |

| 9 Jahre | 2,50 bis 3,00 Euro pro Woche |

Angemessenes Taschengeld ab dem Alter von 10 Jahren

Mit der weiterführenden Schule steigen die Ansprüche und die Möglichkeiten der Kinder – und damit die Taschengeld-Wünsche. Jetzt wird es laut Expert*innenmeinung Zeit, dass die Kinder lernen, sich das Geld über einen ganzen Monat aufzuteilen. Also wird eine Auszahlung alle vier Wochen empfohlen. Später im Erwachsenenleben gibt es das Geld schließlich auch nur einmal im Monat.

| Alter | Taschengeld |

| 10 Jahre | 16,00 bis 18,50 Euro pro Monat |

| 11 Jahre | 18,50 bis 21,00 Euro pro Monat |

| 12 Jahre | 21,00 bis 23,50 Euro pro Monat |

| 13 Jahre | 23,50 bis 26,00 Euro pro Monat |

| 14 Jahre | 26,00 bis 31,00 Euro pro Monat |

| 15 Jahre | 31,00 bis 39,00 Euro pro Monat |

| 16 Jahre | 39,00 bis 47,00 Euro pro Monat |

| 17 Jahre | 47,00 bis 63,00 Euro pro Monat |

| 18 Jahre und älter | 63,00 bis 79,00 Euro pro Monat |

Was ist, wenn die Eltern nicht so viel Taschengeld zahlen können?

Das Haushaltsgeld ist knapp? Du hast mehrere Kinder, und das Budget langt nicht für so viel Taschengeld? Denk daran: Die genannten Summen sind nur eine Empfehlung. Die Höhe des Taschengeldes ist nicht so wichtig. Entscheidend ist vor allem, dass dein Kind überhaupt eine gewisse Summe bekommt, um den Umgang mit Geld zu lernen. Deshalb ist in einer solchen Lage Folgendes wichtig:

- Rede mit deinem Kind offen über die finanzielle Situation der Familie. Erkläre ihm, warum es vielleicht weniger Geld bekommt als seine Freund*innen.

- Zahle lieber eine geringere Summe, aber dafür möglichst regelmäßig und verlässlich.

- Behandle alle Kinder möglichst gleich. Sprich es offen an, wenn sich deine finanzielle Lage ändert und dein Kind vielleicht weniger Taschengeld bekommt als zuvor. Oder wenn die älteren Geschwister im selben Alter noch mehr bekommen haben.

Wenn das Geld deinem Kind nicht reicht, kann es sich ab einem Alter von 15 Jahren etwas dazuverdienen (mit Erlaubnis der Eltern bei bestimmten Tätigkeiten auch ab 13 Jahren).

Ein spezielles Thema ist das Taschengeld für eine Klassenfahrt, denn dabei treten Unterschiede im elterlichen Einkommen besonders deutlich hervor. So bekommen manche Kinder 20 Euro mit auf die Reise, während andere mehr als 100 Euro im Gepäck haben. Da sind direkte Vergleiche praktisch unausweichlich. Deshalb solltest du eine einheitliche Höhe des Taschengelds für die Klassenfahrt vorschlagen. Dafür bietet sich beispielsweise ein Elternabend an. Da könnt ihr auch klären, inwiefern Geld für Eintritte und Fahrkarten benötigt wird. Sonst sollte das Taschengeld so bemessen sein, dass es dem Preisniveau im Zielort oder –land angemessen ist und sich der Nachwuchs ein paar Süßigkeiten oder Souvenirs leisten kann.

Was ist der Taschengeldparagraf?

Was ist der Taschengeldparagraf?

Der Paragraf 110 des Bürgerlichen Gesetzbuchs ist als „Taschengeldparagraf” bekannt. Er besagt, dass Minderjährige ohne Zustimmung der Eltern mit ihrem (Taschen-)Geld rechtswirksame Verträge schließen können. Sprich: Wenn sich das Kind vom Taschengeld Eis oder Schokolade kauft, können die Eltern den Kauf nicht rückgängig machen. Das gilt aber natürlich nicht immer und in jedem Fall. Eine teure Uhr oder ein Smartphone zum Beispiel fallen nicht unter den Paragrafen. Und den Kauf von Alkohol verbietet bei Minderjährigen schon der Jugendschutz.

Stand: 2019

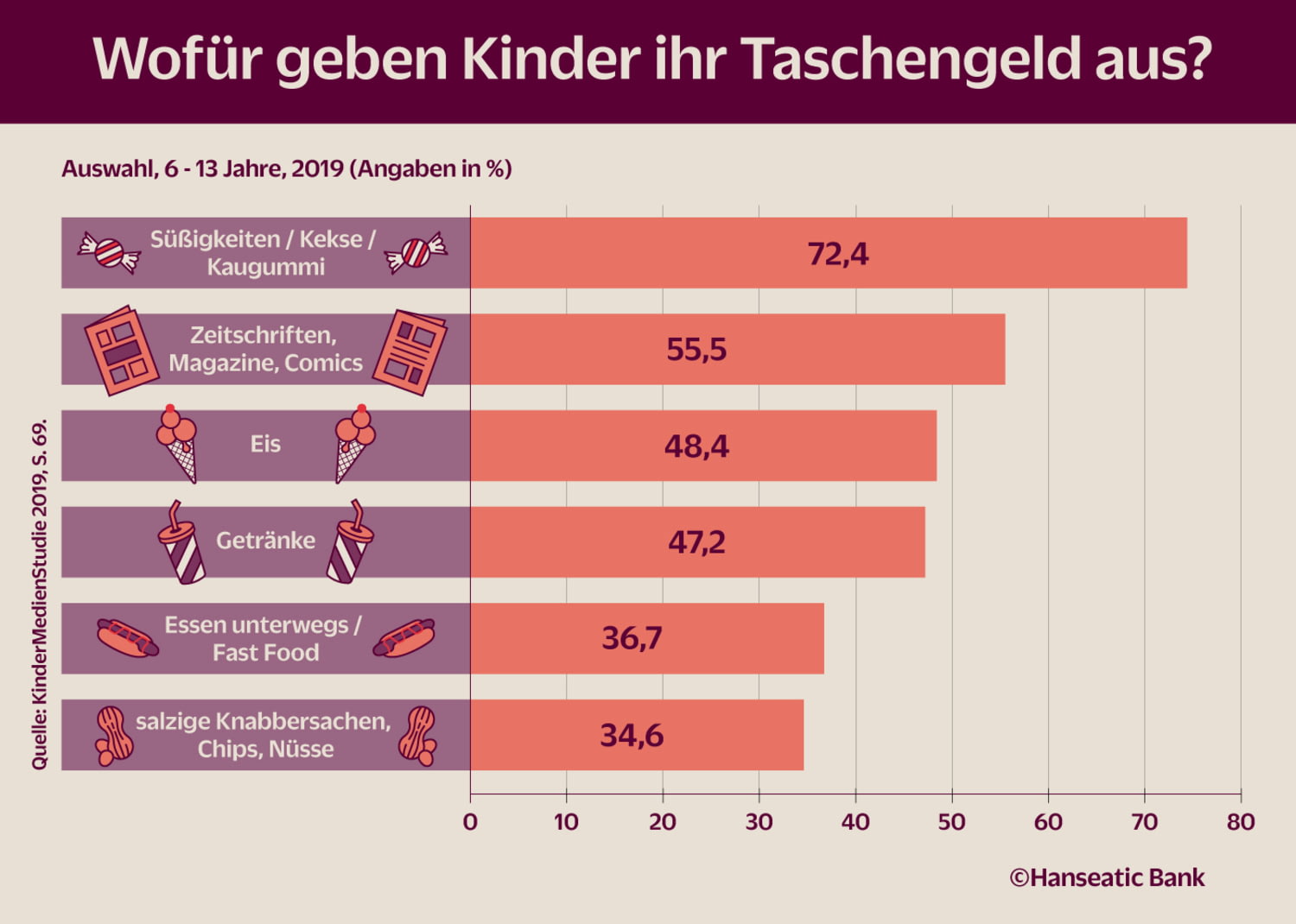

Wofür dürfen Kinder ihr Taschengeld ausgeben?

Erziehungsexperten sagen: für was sie wollen. Denn die Kinder sollen ja lernen zu entscheiden, was ihnen wichtig ist und was nicht. Da gehört es einfach dazu, dass sie hier und da ihr Geld für Dinge ausgeben, die in deinen Augen vielleicht nutzlos und unvernünftig erscheinen. Andere Kinder dagegen sparen vielleicht schon früh für größere Anschaffungen. Beides ist erlaubt, beides gehört zum Lernprozess. Mach deinem Nachwuchs also möglichst keine Vorgaben. Das gilt natürlich nicht für Alkohol und Zigaretten oder Ähnliches.

Das Kind frei entscheiden zu lassen bedeutet aber auch: Erhebe keine Vorwürfe, wenn das Kind schon zwei Tage nach dem letzten Taschengeld angelaufen kommt und „Nachschub” möchte. Es ist seine Sache, ob und wofür es das Geld schon ausgegeben hat. Aber es ist ebenso seine Sache, wenn nun nichts mehr übrig ist. Anstatt Geld nachzuschießen, kannst du dem Kind dabei helfen, das Geld besser einzuteilen, etwa mit einem Sparschwein oder einem eigenen Sparkonto.

Warum Taschengeld so wichtig ist | Die Ratgeber

Gibt es auch: Taschengeld-Apps

Viele Kinder haben ein Smartphone oder Tablet. Für sie kann eine Taschengeld-App interessant sein. Damit behalten sie den Überblick und können nachverfolgen oder vorausplanen, was mit ihrem Geld passiert. Je nach Taschengeld-App lassen sich Ein- und Ausgaben in Klassen wie Essen, Kleidung, Zeitschriften oder Spielzeug einteilen. Da können Kinder sehen, wie viel Taschengeld sie wofür aufwenden. Einige Taschengeld-Apps erlauben zwecks Kontrolle auch den Eltern, diese Übersicht aufzurufen.

Manche der Programme ermöglichen auch einfache Überweisungen, liefern Ausgabentrends und Analysen oder bieten virtuelle Geldkarten fürs Onlineshopping. Aufgepasst: Kostenlose Taschengeld-Apps haben oft nur wenige Funktionen. Wer mehr will, muss dafür zahlen. Auch stehen teils Banken, Sparkassen und andere Finanzinstitute dahinter, die Kinder und Jugendliche als künftige Kundschaft gewinnen beziehungsweise Daten sammeln wollen.

Derlei Interessen hat „Budget+plus“ nicht. Die Taschengeld-App für iOS und Android kommt von der Deutschen Stiftung Verbraucherschutz. Die nennt das Programm „kostenfrei, anbieterunabhängig und datenschutzkonform“. Gedacht ist es sowohl für die private Nutzung als auch für den Unterricht, um Finanzwissen zu vermitteln. Budget+plus hat eine Einnahmen- und Ausgabenfunktion und kann Sparziele und Ausgabengrenzen festlegen. Droht ein Limit überschritten zu werden, warnt ein Alarm davor. Außerdem an Bord: eine Wissensdatenbank zu Finanzthemen.