Beitragsbemessungsgrenze: Wer drüber kommt, zahlt weniger

Jeden Monat das gleiche Spiel: Der Arbeitgeber zieht von deinem Gehalt allerlei Beiträge ab. Rentenversicherung, Arbeitslosenversicherung, Kranken- und Pflegeversicherung. Je höher dein Gehalt ist, umso mehr Geld wird davon abgezogen. Aber das gilt nur bis zur sogenannten Beitragsbemessungsgrenze. Was das bedeutet, zeigen dir die KlarMacher.

Themen in diesem Artikel

- Was ist die Beitragsbemessungsgrenze?

- Es gibt mehrere Beitragsbemessungsgrenzen

- Die Beitragsbemessungsgrenze soll die Kosten deckeln

- Höhere Kosten für die Sozialversicherungen = höhere Beitragsbemessungsgrenze

- Spielt die BBG bei der privaten Krankenversicherung auch eine Rolle?

Was ist die Beitragsbemessungsgrenze?

In deiner Gehalts- oder Lohnabrechnung sind zwei Werte besonders wichtig: Das ist zum einen oben dein Bruttoeinkommen und zum anderen unten dein Nettoeinkommen, also das, was tatsächlich auf deinem Konto landet. Dazwischen liegt eine lange Liste mit dem, was dir alles vom Bruttoeinkommen abgezogen wird, nämlich Steuern und Sozialabgaben. Die Sozialabgaben gehen an die:

- Rentenversicherung

- Arbeitslosenversicherung

- Krankenversicherung

- Pflegeversicherung

Für jede dieser gesetzlichen Sozialversicherungen gibst du einen bestimmten Prozentsatz deines Gehaltes ab. Das ist dein Beitrag für die jeweilige Versicherung. Der Arbeitgeber legt in der Regel dieselbe Summe obendrauf. Die einfache Rechnung dahinter: Wer ein höheres Einkommen hat, zahlt mehr Sozialabgaben. Der Staat nimmt also sogenannten „Besserverdienenden“ mehr von ihrem Einkommen ab. Nicht prozentual, aber absolut gesehen schon. So bekommen die Sozialversicherungen mehr Geld für ihre Aufgaben.

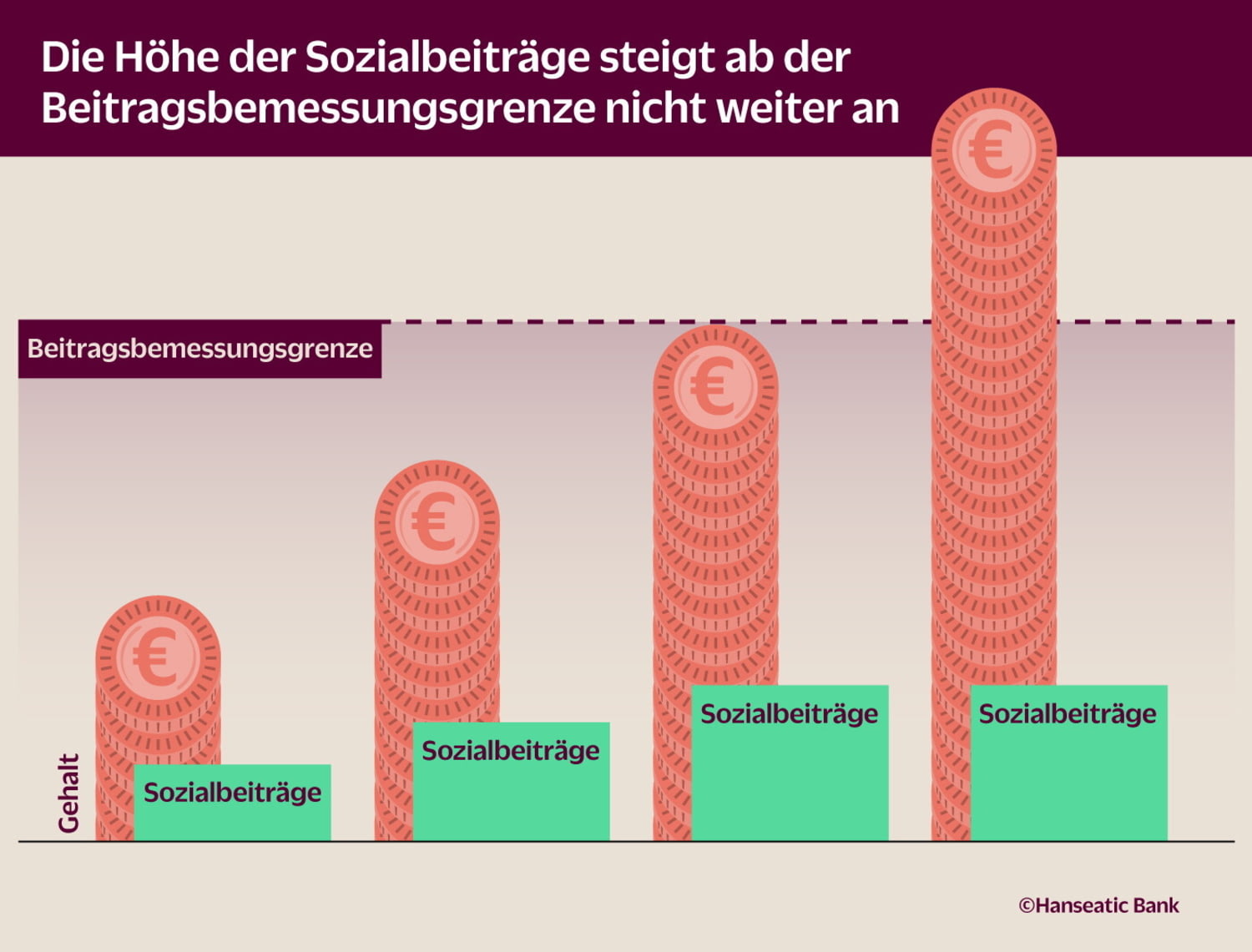

Das Ganze gilt aber nur bis zu einer gewissen Grenze. Und das ist die Beitragsbemessungsgrenze (BBG). Zum Beispiel bei der Kranken- und Pflegeversicherung: Hier liegt die Beitragsbemessungsgrenze bei einem Bruttogehalt von 62.100 Euro im Jahr (Stand: 2024). Bis dahin zahlst du Sozialabgaben. Doch für das, was darüber ist, keinen weiteren Cent. Sogar wenn du ein Millionen-Gehalt hast – es fallen maximal nur so viele Sozialabgaben an, als würdest du 62.100 Euro im Jahr verdienen.

Beispiel: Ein gesetzlich versicherter Angestellter erhält einen Jahresbruttolohn von 120.000 Euro. Sein Arbeitnehmeranteil für die Krankenkasse beträgt 7,3 Prozent (ohne Zusatzbeitrag). Normalerweise müsste er also 8.760 Euro pro Jahr an Krankenkassenbeiträgen bezahlen (120.000 Euro x 7,3 % = 8.760 Euro). Durch die Beitragsbemessungsgrenze zahlt er im Jahr 2024 aber lediglich 4.533,30 Euro, nämlich 62.100 Euro x 7,3 % = 4.533,30 Euro.

Prozentual zahlt unser Beispiel-Angestellter also weniger als jemand mit einem Gehalt unter der Beitragsbemessungsgrenze. Denn die 4.533,30 Euro machen von den 120.000 Euro Gehalt nur rund 3,78 Prozent aus. Statt der 7,3 Prozent, die man mit einem Gehalt unterhalb der Beitragsbemessungsgrenze zahlt.

Fassen wir zusammen: Die Beitragsbemessungsgrenze markiert per Definition eine bestimmte Höhe deines Bruttoeinkommens. Bis zu diesem Limit gibst du für die Sozialversicherungen einen Anteil deines Gehalts an den Staat ab. Aber eben nur bis dahin. Was du oberhalb der BBG verdienst, wird nicht angerechnet. Du brauchst dafür keine weiteren Sozialabgaben zu leisten.

Es gibt mehrere Beitragsbemessungsgrenzen

Da es mehrere Sozialversicherungen mit unterschiedlichen Prozentsätzen gibt, gibt es auch mehrere Beitragsbemessungsgrenzen:

- eine für die gesetzliche Renten- und Arbeitslosenversicherung (RV + AV)

- eine für die gesetzliche Kranken- und Pflegeversicherung (KV + PV).

Und dann gelten bei der Renten- und Arbeitslosenversicherung noch unterschiedliche Beitragsbemessungsgrenzen für alte und neue Bundesländer, sprich Ost und West. Die Grenzen werden jährlich angehoben. Im Folgenden eine Übersicht (Stand: 2024):

| Beitragsbemessungsgrenzen der vergangenen Jahre: | |||

| Jahr | RV + AV: Alte Bundesländer | RV + AV: Neue Bundesländer | KV + PV (gilt für alte UND neue Bundesländer) |

| 2024 | 90.600,00 € | 89.400,00 € | 62.100,00 € |

| 2023 | 87.600,00 € | 85.200,00 € | 59.850,00 € |

| 2022 | 84.600,00 € | 81.000,00 € | 58.050,00 € |

| 2021 | 85.200,00 € | 80.400,00 € | 58.050,00 € |

| 2020 | 82.800,00 € | 77.400,00 € | 56.250,00 € |

| 2019 | 80.400,00 € | 73.800,00 € | 54.450,00 € |

| 2018 | 78.000,00 € | 69.600,00 € | 53.100,00 € |

Daneben gibt es noch Beschäftigte, die in einer knappschaftlichen Kranken- und Rentenversicherung sind. Bei der Kranken- und Pflegeversicherung gilt für sie dieselbe Beitragsbemessungsgrenze. Bei der Rente aber gibt es für sie eigene BBG, nämlich 111.600 Euro West und 110.400 Euro Ost (Stand: 2024).

Verwechslungsgefahr: Beitragsbemessungsgrenze und Versicherungspflichtgrenze

Verwechslungsgefahr: Beitragsbemessungsgrenze und Versicherungspflichtgrenze

Wer im Internet nach der aktuellen Beitragsbemessungsgrenze sucht, stößt dabei oft auch auf die Versicherungspflichtgrenze. Die ist ähnlich hoch wie die Beitragsbemessungsgrenze – ist aber etwas ganz anderes: Wer oberhalb der Versicherungspflichtgrenze – auch Jahresarbeitsentgeltgrenze (JAEG) genannt – verdient, darf in eine private Krankenversicherung (PKV) wechseln. Alle anderen müssen in einer gesetzlichen Krankenkasse bleiben. Eine Ausnahme gibt es für Selbstständige und Freiberufler*innen. Die können meist unabhängig von der Versicherungspflichtgrenze wählen, ob sie sich in einer gesetzlichen oder privaten Krankenkasse versichern wollen.

Im Jahr 2024 liegt die Versicherungspflichtgrenze bei 69.300 Euro (entspricht einem Monatslohn von 5.775 Euro).

Die Beitragsbemessungsgrenze soll die Kosten deckeln

Warum eigentlich zahlen Besserverdienende nur bis zur Beitragsbemessungsgrenze Sozialabgaben und nicht darüber hinaus? Der Grund: Die Kosten für die Krankenkassen sollen damit nicht aus dem Ruder laufen. Denn wer höhere Beiträge zahlen würde, bekäme im Fall der Fälle automatisch mehr Krankengeld. Durch die Beitragsbemessungsgrenze gibt es aber einen Maximalbetrag für das Krankengeld. Selbst wenn man Millionen verdient, die einem im Krankheitsfall durch die Lappen gehen – die Kasse springt nur bis zum Höchstbetrag ein.

Außerdem ist es dadurch leichter, allen gesetzlich Versicherten die gleichen Leistungen zu gewähren. Ob arm, ob reich, ob kerngesund oder häufig krank: Jede*r bekommt von der gesetzlichen Krankenkasse das gleiche Behandlungsangebot. Ein reicher Mensch kann also keinen Sonderstatus einfordern, sondern muss zusätzliche Behandlungen aus eigener Tasche bezahlen.

Dasselbe gilt für die Rente. Egal, wie viel man im Arbeitsleben verdient hat: Es gibt eine gesetzliche Maximalrente. Mehr bekommst du nur mit einer zusätzlichen, privaten Altersvorsorge.

Höhere Kosten für die Sozialversicherungen = höhere Beitragsbemessungsgrenze

Das Bundesministerium für Arbeit und Soziales legt jedes Jahr die Beitragsbemessungsgrenzen neu fest. Dafür prüft es, wie sich die allgemeinen Einkommen und die Lebenshaltungskosten in Deutschland entwickelt haben. Denn wenn die Einkommen steigen, erhalten auch die Ärzt*innen und Krankenpfleger*innen mehr Lohn – umso mehr Geld brauchen die Krankenkassen. Und wenn die Lebenshaltungskosten steigen, werden auch die Renten angehoben – umso mehr Geld braucht die Rentenversicherung.

Also wird die Beitragsbemessungsgrenze entsprechend angehoben. Und es fließt mehr Geld in die Kassen der Sozialversicherungen.

Spielt die BBG bei der privaten Krankenversicherung auch eine Rolle?

Dieser Eindruck kann wegen der oben beschriebenen Verwechslungsgefahr zwischen der Beitragsbemessungsgrenze und der Versicherungspflichtgrenze entstehen. Er ist allerdings falsch. Geht es um die Beiträge zur PKV, gilt Folgendes:

Private Krankenversicherer müssen laut Gesetz einen „Standardtarif“ im Angebot haben. Dieser darf maximal so viel kosten wie der Höchstbetrag in einer gesetzlichen Krankenversicherung. Der liegt für 2024 bei rund 756 Euro. Angestellte Versicherte zahlen davon die Hälfte, also gut 378 Euro pro Monat, Selbstständige die vollen 756 Euro (Stand: 2024). Allerdings sind hier die möglichen Zusatzbeiträge nicht eingerechnet, die jede Krankenkasse erheben kann.

Genauso wie bei der gesetzlichen Krankenversicherung gibt der Arbeitgeber den Angestellten auch bei der privaten noch einmal den gleichen Betrag hinzu. Aber was, wenn die Beschäftigten nicht den Standardtarif gewählt haben, sondern einen anderen? Einen teureren? Ganz einfach: Auch hier greift der Höchstbetrag der gesetzlichen Krankenversicherung. Der Arbeitgeber braucht nur maximal 378 Euro pro Monat zu zahlen (Stand: 2024). Alles darüber müssen die Angestellten allein tragen.